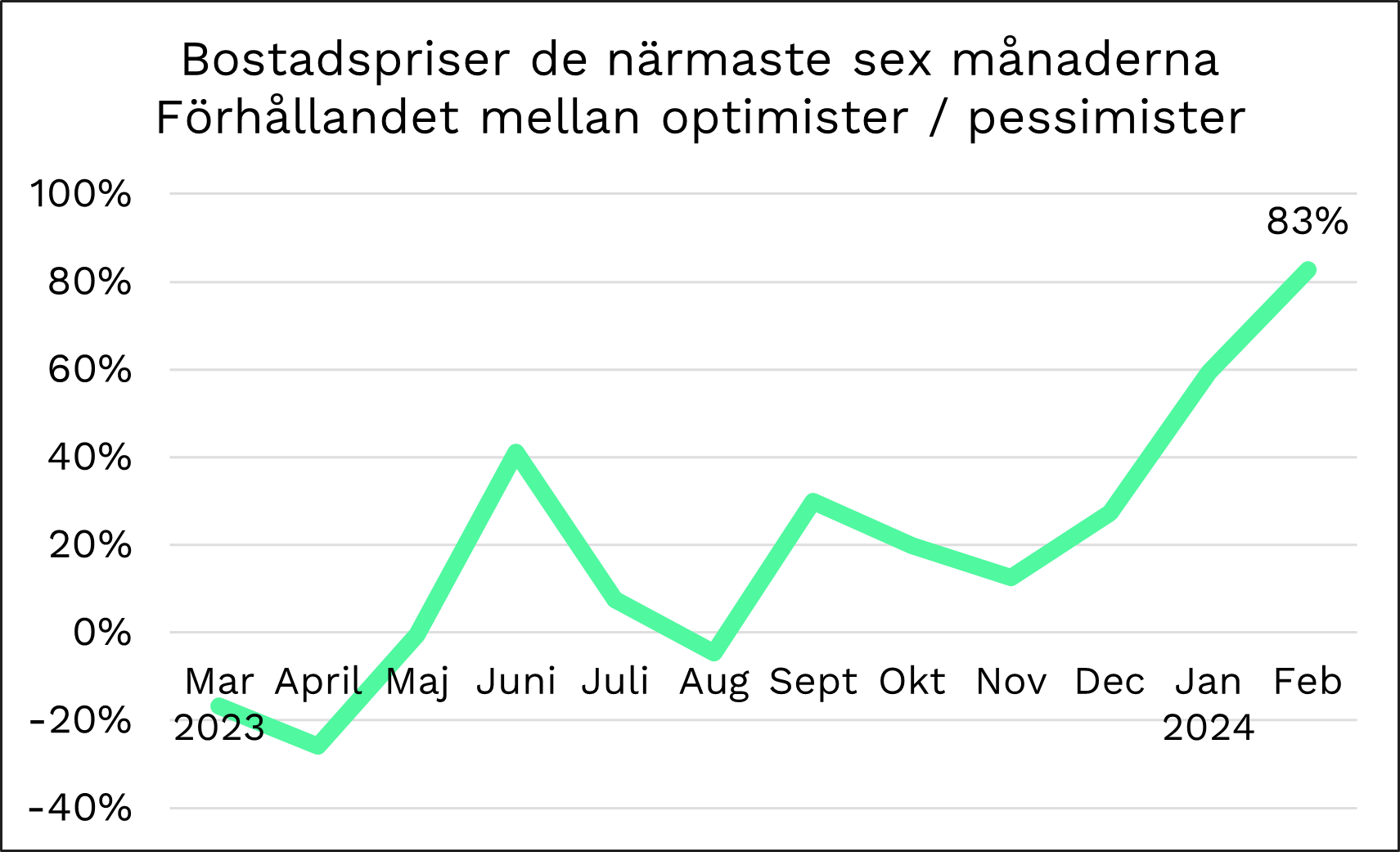

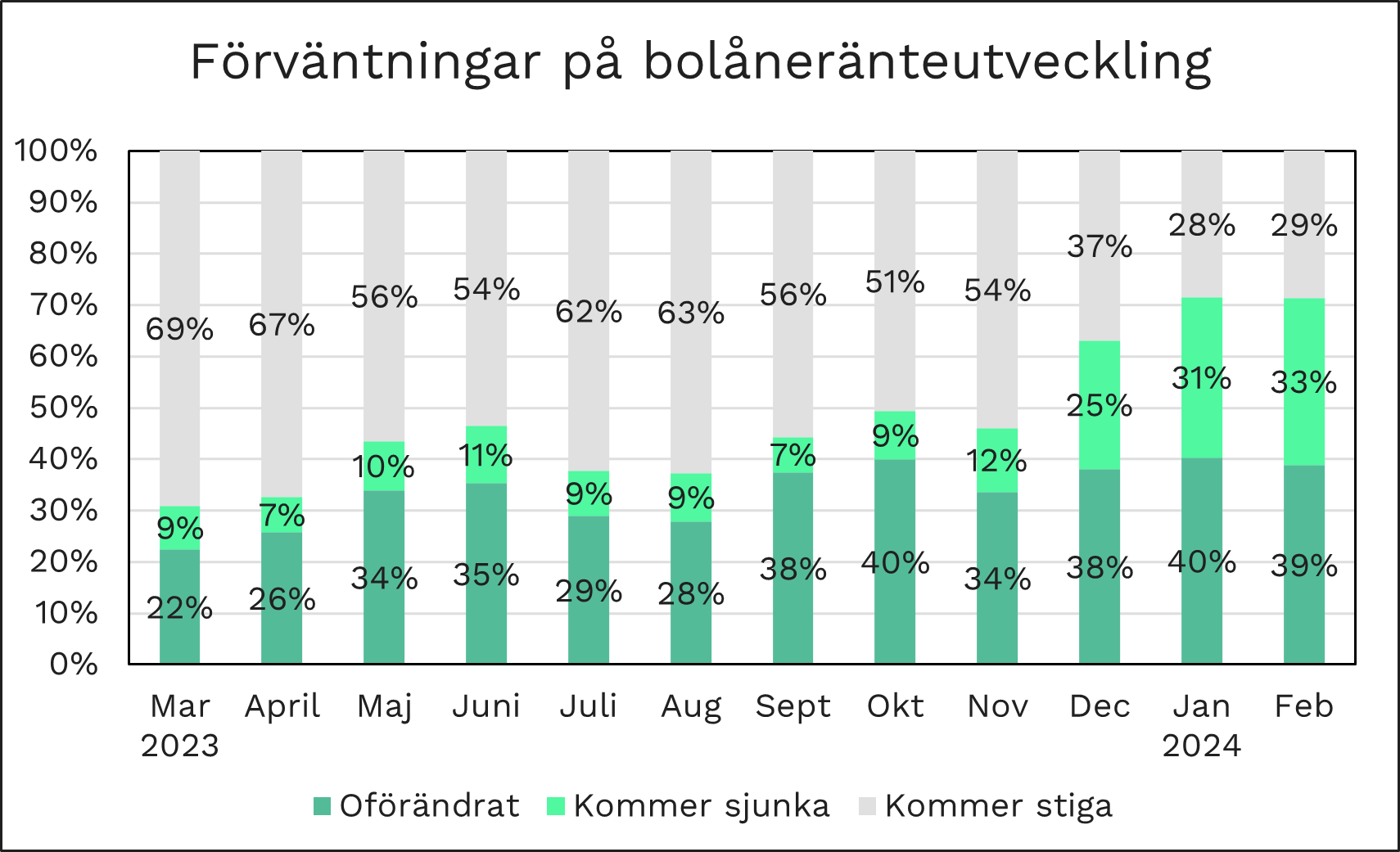

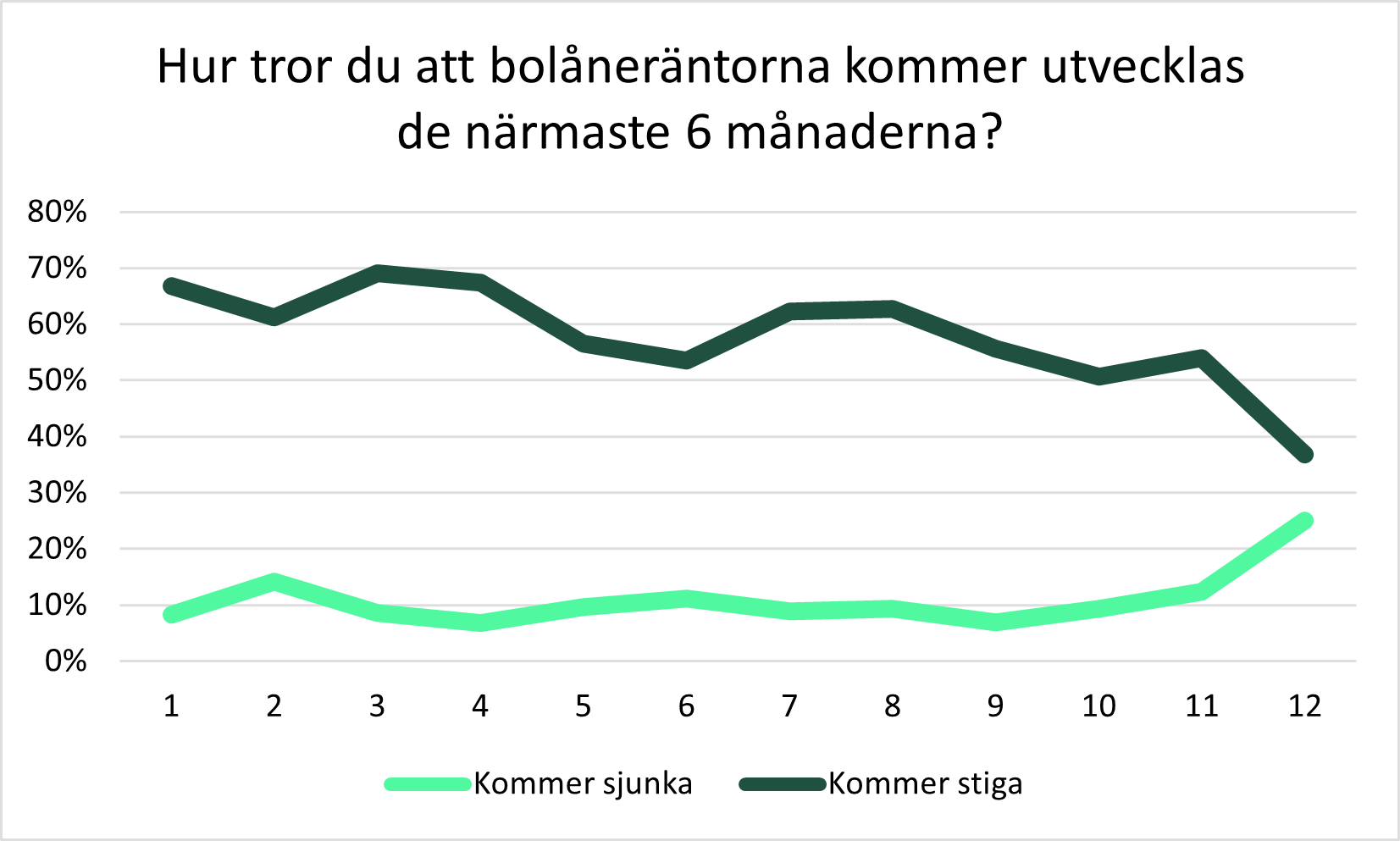

Bolånebarometern i februari visar att andelen som tror på stigande priser stiger till 83% från förra månadens rekordhöga 59% (ökning med 24 procentenheter) och andelen som tror på sjunkande räntor stiger ytterligare till 33% (ökning med 1%); också det en rekordhög andel. “Det går nu snart två optimister på en pessimist och det skapar förutsättningar för många fler bostadsaffärer framöver, säger Hemad Razavi, vd på Ordna Bolån.

Bolånebarometernfrån Ordna Bolån undersöker varje månad svenskars uppfattning om bostads- och bolånemarknaden. Undersökningen är riksrepresentativ och genomförs av Nepa. Statistik baseras på en riksrepresentativ månatlig undersökning genomförd av marknadsundersökningsföretaget Nepa bland allmänheten 25–59 år i Sverige under perioden januari 2023 – februari 2024. Varje månad svarar ca 1000 respondenter Bolånebarometerns frågor.

Artikeln nedan är skriven av Ordnas vd Hemad Razavi.

Nu går det nära två optimister på varje pessimist vilket betyder fler bostadsaffärer …

Allt fler tror på högre bostadspriser framöver. Datan visar nu att hela 83% fler tror på prisuppgångar än prisnedgångar de närmaste sex månaderna.

Jag satt nyligen i en paneldebatt och vände en fråga till publiken: “Hur många här inne vill själva byta bostad, eller känner någon som vill byta bostad, sträck upp en hand.” Två tredjedelar av rummet sträckte upp handen. Det säger något – om än som en anekdot – om det uppdämda behovet. Det allt stabilare makroekonomiska läget skapar optimismen. Vi är numera övertygade om att räntorna har toppat och att inflationstoppen är bakom oss. Det gör att vi vågar tro på vår ekonomiska situation, vi vågar tro att bostadspriserna ska gå sidledes eller upp och därför är jag övertygad om att många fler kommer slå till och göra sin bostadsdröm till verklighet.

… men inte nödvändigtvis snabbt stigande bostadspriser

Det som talar mot snabbt stigande bostadspriser är framförallt två saker.

Utbudet är fortsatt högt och kommer möta upp det uppdämda behovet.

Fler svårsålda bostäder kommer säljas vilket drar ner genomsnittet.

För att förtydliga den andra punkten så har det varit enklare att sälja bostäder som har stuckit ut och som betingat högre priser. Det har gjort att genomsnittspriserna är mer färgade av dessa enklare-sålda-bostäder. Nu när fler av de svårare-sålda-bostäderna säljs kommer dessa hålla tillbaka mot ökande genomsnittspriser.

Dagens SCB siffror och Riksbankens beslut den 27 mars

Dagens inflationssiffror från SCB visade att inflationen (KPIF) landade på 2,5% i februari, på årsbasis. Månadsförändringen var 0,2%. Både något lägre än väntat av bankerna – men man kan notera att svenska kronan rört sig sidledes på nyheten och det innebär att marknaden hade väntat sig en något lägre inflation än bankerna.

Det här kommer inte som någon som helst överraskning för vår del utan den månatliga förändringstakten, som vi snart har tjatat om i exakt en månad, visar att inflationstakten redan har varit nära Riksbankens inflationsmål om 2% på årsbasis. Ser vi framåt så kommer vi mot sommaren gå under 2% (årsbasis) och det innebär att Riksbanken har haft en för hög ränta.

Det kloka skulle därför vara att redan nu den 27 mars sänka ränta med 0,25%. Sidledes förflyttningen av den svenska kronan de senaste månaderna, ECBs nya syn på en mildare inflation framöver och det som marknaden väntar sig från FED, talar sammantaget för att Riksbanken faktiskt har torrt om fötterna för att sänka räntan. Det som talar emot är förstås att Riksbanken har haft en allt för aggressiv inställning hittills och det är svårt att se att Thedéen väljer en annan vinkel och dessutom våga föregå både ECB och FED. Så tyvärr lutar vi åt att inte få en välbehövd sänkning i mars.

Hemad Razavi Vd och grundare, Ordna Bolån

Filed under: Artiklar, Press Comments: Comments Off on Ordnas Bolånebarometer feb 2024: Nära två optimister på varje pessimist

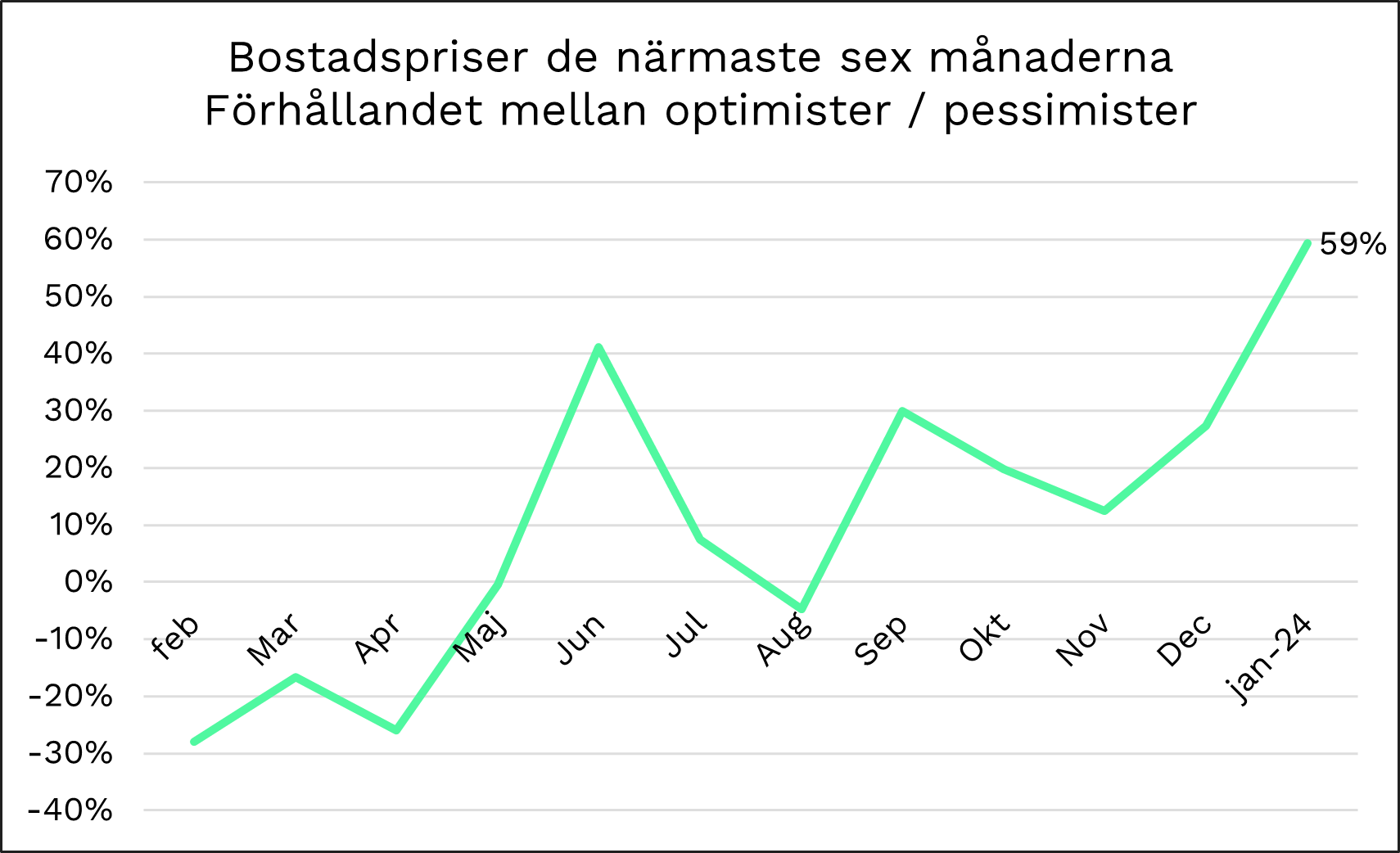

Ordna Bolåns månatliga undersökning Bolånebarometern genomförd av Nepa visar att andelen som tror på stigande priser är 59% fler än de som tror på sjunkande (ökning med 32 procentenheter), och att andelen som tror på sjunkande bolåneräntor är fler än de som tror på stigande för första gången på ett år. Hemad Razavi, vd på Ordna Bolån, menar att optimismens effekt inte ska underskattas då den har stor påverkan på hur folk agerar. Han menar att vändningen är här nu, och att den går snabbt.

Bolånebarometernfrån Ordna Bolån undersöker varje månad svenskars uppfattning om bostads- och bolånemarknaden. Undersökningen är riksrepresentativ och genomförs av Nepa. Statistik baseras på en riksrepresentativ månatlig undersökning genomförd av marknads-undersökningsföretaget Nepa bland allmänheten 25–59 år i Sverige under perioden januari 2023 – januari 2024. Varje månad svarar ca 1000 respondenter Bolånebarometerns frågor.

Artikeln nedan är skriven av Ordnas vd Hemad Razavi.

Rekordhög optimism och äntligen en tro på lägre bolåneräntor

Bolånebarometern visar under januari att vi har blivit mycket mer optimistiska. Hela 59% fler tror på stigande bostadspriser än fallande, de närmaste sex månaderna. Det är den högsta noteringen på rullande 12 månaders basis som grafen nedan visar.

Vi såg vändningen mot slutet av året och i januari fortsätter trenden och blir övertydlig. Folk tror på fallande inflation, fallande räntor och högre bostadspriser. Känslan att det vänder nu växer och växer.

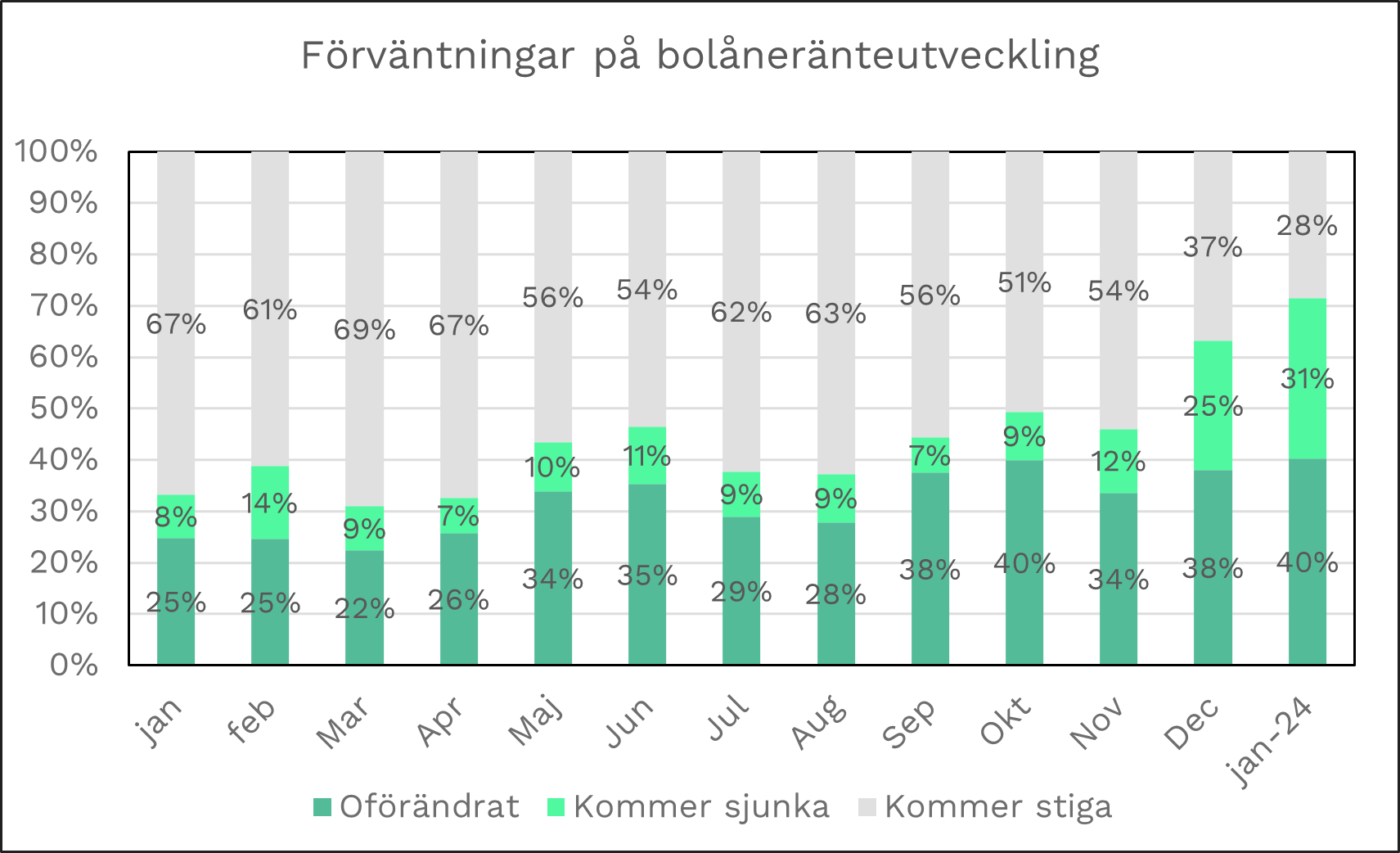

För första gången på länge är andelen optimister också större än andelen pessimister vad gäller utvecklingen av bolåneräntan.

Den stora bostadsprisoptimismen är ett resultat av mildare inflationsförväntningar och hopp om lägre räntor. Min bedömning är att vi i februari, och närtid, får se en positiv prisutveckling. Det uppdämda behovet kommer lossna tack vara stabiliteten, och troliga räntesänkningar, som väntar. Fler säljare och köpare går från att fundera till att agera.

Bolånebarometern visar också att fler har svårt att hitta något passande (från 13,5% till 16%) och att fler är oroliga över att göra en förlust på sin befintliga bostad (från 10,7% till 12,6%).

Trots att tveksamheten växer bland vissa är mitt enkla råd att det är dags att slå till nu om man går i tankar att byta upp sig. Det vänder nu och då löner det sig att vara snabb. Vad folk tror ska hända, och vad som kommer hända hänger ihop. Bostadsaffärer handlar till stor del om psykologi. När gemeneman rör sig i en positiv riktning kommer det leda till att fler blir aktiva. Och när fler blir aktiva går bostadspriserna i regel upp.

Vad säger mäklarna om datan och marknaden

Jag hade ett samtal med Erik Wikander, vice vd på Svensk Fastighetsförmedling, om hur han tror att marknaden kommer påverkas baserat på datan och optimismen som den visar på.

“När styrräntan sänks under året kommer antalet bostadsaffärer att öka, men på kort sikt så ser jag inte att priserna kommer springa iväg”, var hans kommentar kring bostadspriserna. Jag delar den bilden med Erik, men min vinkel på det är att man får dela upp marknaden i två delar; de lättsålda bostäderna och de som har varit svårare att sälja. De som har varit svårare att sälja kommer byta hand oftare nu, när optimismen vänder, vilket betyder att de drar ner genomsnittspriserna. De bostäder som har varit lättare att sälja, kommer fortsätta vara attraktiva och även om priserna på dessa går upp något så väger det inte upp genomsnittet.

Erik Wikander kommenterade även Mäklarstatistiks januaridata: “Priserna sett till riket ligger säsongsmässigt stilla i januari men vi ser ett trendbrott för bostadsrätter där det nu, precis som på villasidan, görs fler affärer än för ett år sedan. Enligt Erik Wikander, vice vd på Svensk Fastighetsförmedling kommer året att innebära fortsatt lokala prisvariationer med en möjlig ökning mot slutet 2024.”

Vågar Riksbanken fatta det rätta beslutet den 27 mars?

Det är tydligt att vi i Sverige nu har stora förhoppningar om lägre bolåneräntor framöver, och marknadsräntorna pekar i den riktningen. Den som kan krossa förhoppningarna är Riksbanken. Man ska inte ta deras vaga besked om att räntan kan sänkas för sommaren som ett löfte. Tyvärr är det så att inflationssiffrorna i Sverige inte räcker för ett korrekt beslut nu i mars, utan vi behöver ha omvärlden med oss. ECB och FED (Europeiska och Amerikanska centralbankerna) behöver visa vägen – för Riksbanken har historiskt inte visat att man tar egna beslut i särskild hög utsträckning.

Vad jag vill att Riksbanken gör nu är att sänka räntan redan den 27 mars. Inflationen under andra halvan av 2023 var på samma nivåer som 2018 och 2019. Då hade vi negativ ränta. Nu har vi fyra procent. Det är ohållbart åtstramande. Och svenska folket verkar dela den meningen. Räntorna ska ner helt enkelt.

Tyvärr ser jag inte att Riksbanken vågar ta det rätta beslutet, utan låter styrräntan ligga kvar på en för hög nivå.

Hemad Razavi Vd och grundare, Ordna Bolån

Filed under: Artiklar, Press Comments: Comments Off on Ordnas Bolånebarometer jan 2024: Nu vänder det.

Ordna Bolåns månatliga undersökning Bolånebarometern genomförd av Nepa visar ett trendbrott i hushållens ränteförväntningar. Andelen som tror på en sänkt bolåneränta det närmsta halvåret ökar från 12 till 25 procent. Samtidigt blir pessimisterna färre, och optimisterna fler, vad gäller förväntan på bostadspriserna – 35 procent tror att de stiger närmsta halvåret. Hemad Razavi tror att den växande optimismen skapar ett guldläge för bostadsköpare i starten av 2024 som vi inte sett på länge.

Bolånebarometernfrån Ordna Bolån undersöker varje månad svenskars uppfattning om bostads- och bolånemarknaden. Undersökningen är riksrepresentativ och genomförs av Nepa. Statistik baseras på en riksrepresentativ månatlig undersökning genomförd av marknads-undersökningsföretaget Nepa bland allmänheten 25–59 år i Sverige under perioden januari 2023 – december 2023. Varje månad svarar ca 1000 respondenter Bolånebarometerns frågor.

Artikeln nedan är skriven av Ordnas vd Hemad Razavi.

Låg inflation och fallande räntor

Vi har under 2023 argumenterat för att Riksbanken har tagit i för mycket och för länge. Vi var t.ex. väldigt tydliga med att vi borde ha stannat på 3% en längre tid för att ge tidigare räntehöjningar tid att ge effekt och vi tyckte även att man inte borde ha höjt nu senast. Argumenten har varit att vi är ett räntekänsligt land och därför kommer räntehöjningar som går i tandem med Euroområdet eller USA ha större negativ effekt på den svenska ekonomin än i jämförbara länder. De senaste fyra månaderna har vi haft en genomsnittlig inflationstakt på månadsbasis på 0,1%.

Den låga inflationen – i synnerhet i november – gjorde att Riksbanken inte höjde räntan som många hade befarat innan SCB släppte inflationssiffrorna i mitten av november. Det vi har sett därefter är ett brant fall av marknadsräntorna och nu ser vi två åriga räntor på 3,5%. Förväntningarna för 2024 är att Riksbanken sänker styrräntan med 1,5% och frågan är när dessa sänkningar börjar göras.

Igår, den 15 januari, släppte SCB inflationssiffrorna för december och KPIF landade på 2,3% (månadsförändring på 0,6%). Trenden är tydlig, vi kommer fram till sommaren nu har en inflation på låga 2,x% och mot sommaren kanske vi går under 2% så som siffrorna ser ut just nu.

I Bolånebarometern ser vi att allt fler har börjat förstå vartåt vi är på väg. Andelen som tror på sjunkande inflation steg med 8% från månaden innan och andelen som tror på stigande inflation sjön med 7%. Vad gäller räntorna ser vi ett tydligt trendskifte i datan. I december var det fler än dubbelt så många som trodde på sjunkande bolåneräntor (upp från 12% till 25%) och 17% färre trodde på stigande räntor (från 54% till 37%). Vi ser inte några större förändringar i val av bindningstid i Bolånebarometern. 42% av de tillfrågade skulle i december ha valt det rörliga alternativet vilket är något (2%) högre än i november. Något färre (-2%) skulle välja bundet på ett och två år.

Ett guldläge för bostadsköpare

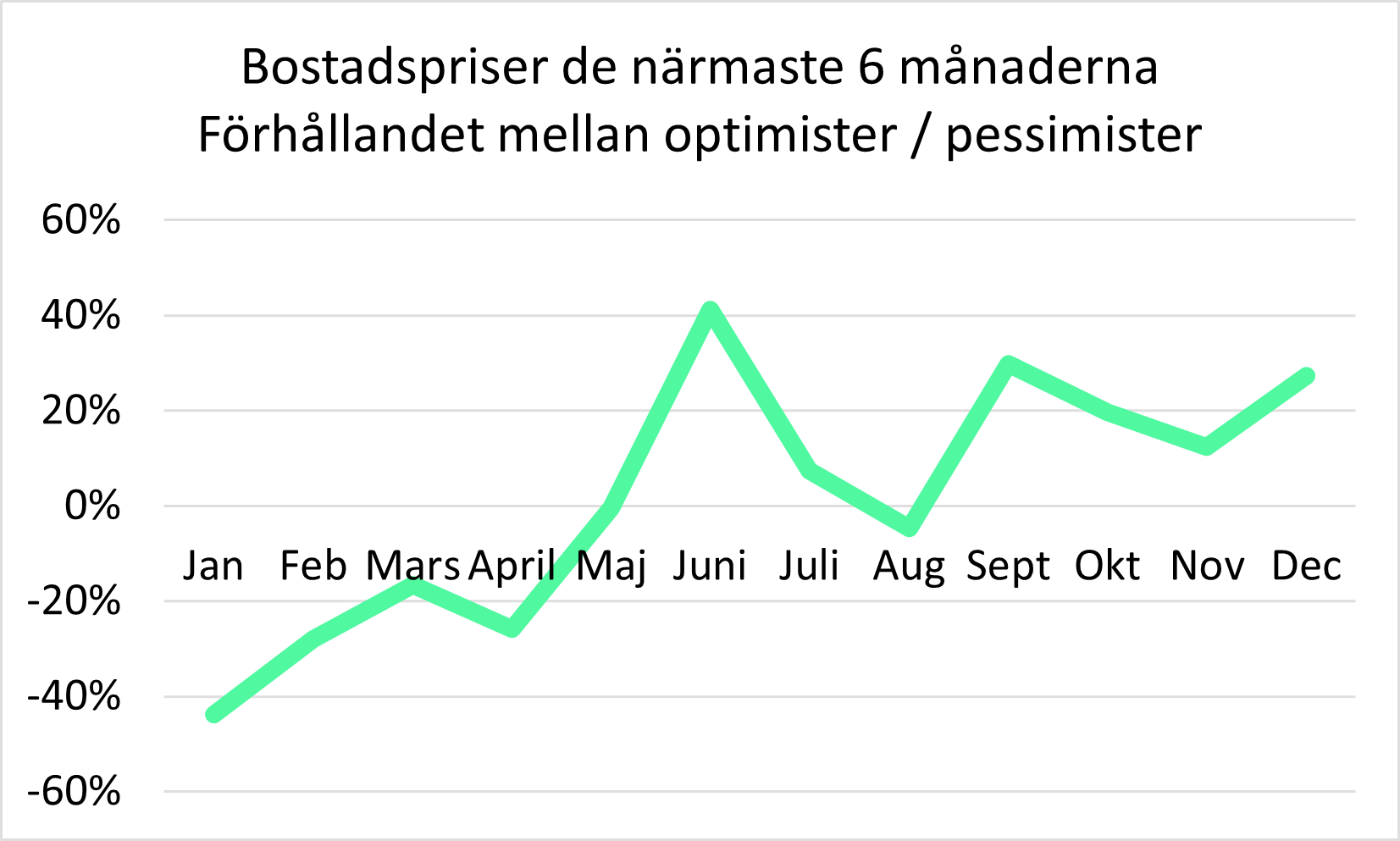

I grafen nedan har vi ställt de som tror att bostadspriserna kommer att stiga (vi kallar dem “optimister”) i förhållande till de som tror att bostadspriserna kommer att sjunka (“pessimister”). För fjärde månaden i rad är optimisterna fler.

Andelen som tror på stigande priser de närmaste sex månaderna är 35%, fallande 28% och oförändrat 37%. Faktum är att bostadspriserna under 2023 i princip stod still trots stigande räntor och de som i början av 2023 trodde på oförändrat fick rätt.

Vi ser att inflationen (KPIF) framöver i ett försiktigt scenario kommer vara mellan 1,9-2,7% hela första halvåret 2024. Det finns tydlig potential på nedsidan. Det motiverar lägre räntor framöver, men vad gör det för bostadsmarknaden?

Det vanligaste är ju att Säljare blir Köpare eller vice versa, och mina argument för att det är köpläge handlar mest om timingen och alternativen. När jag till SvD sa att det är ett guldläge refererade jag på två faktorer; 1) det stora utbudet och 2) lägre räntor som ger ett bättre utgångsläge avseende prisutvecklingen.

För den som har avvaktat och har varit orolig om var bostadsmarknaden är på väg, som följd av hög inflation och därmed höga räntor, så minskar nu tröskeln när räntorna faller. Man kan plötsligt se det stora utbudet för vad det är; större valmöjligheter. Samtidigt indikerar marknadsräntorna 1,5% lägre ränta i slutet av året, vilket bör betyda att timingen är bra för att slå till och göra den flytt man har avvaktat med.

Jag har länge menat på att den uppdämda efterfrågan också är väldigt stor. Det är så många som vill flytta men som inte har kunnat göra det. Vi alla känner någon som vill flytta. En vän, kollega eller en bekant som vill göra en ändring i sitt boende eller absolut måste så fort chansen ges för att man t.ex. vill flytta isär. Det uppdämda behovet i kombination med lägre räntor kommer innebära en våg av nya köpklara spekulanter som vågar ta steget att gå vidare med sina drömmar. Allt fler kommer köpa innan de har sålt.

Kommer Riksbanken infria den ökande optimismen?

Räntesänkningssäsongen inleds troligtvis lagom till midsommar, men det är inte omöjligt att om vi ser en fortsatt lugn inflationstakt i januari-februari, och att Riksbanken då borde komma med en dubbelsänkning redan till påskhelgen. Vi tog hand på ett sådant vad här på kontoret i veckan, med 4:1 odds. Oavsett om jag har rätt eller inte så innebär 2024 års räntesänkningar vind i seglet för bostadspriserna.

Hemad Razavi Vd och grundare, Ordna Bolån

Filed under: Artiklar, Press Comments: Comments Off on Ordnas Bolånebarometer dec 2023: Guldläge för bostadsköpare

Ordna Bolåns månatliga undersökning Bolånebarometern genomförd av Nepa visar att 15 procent är oroliga för att göra en förlust på bostaden om de säljer den i närtid – vilket är en ökning med tre procent sen oktober och sex procent sen årsskiftet. Andelen som hade valt rörlig ränta minskar från 46,6 till 40,4 procent samtidigt som andelen som hade valt 1 eller 2 års bindningstid ökar från 26,8 till 32,4 procent. Elprisförväntningar skjuter också i höjden.

Bolånebarometernfrån Ordna Bolån undersöker varje månad svenskars uppfattning om bostads- och bolånemarknaden. Undersökningen är riksrepresentativ och genomförs av Nepa.

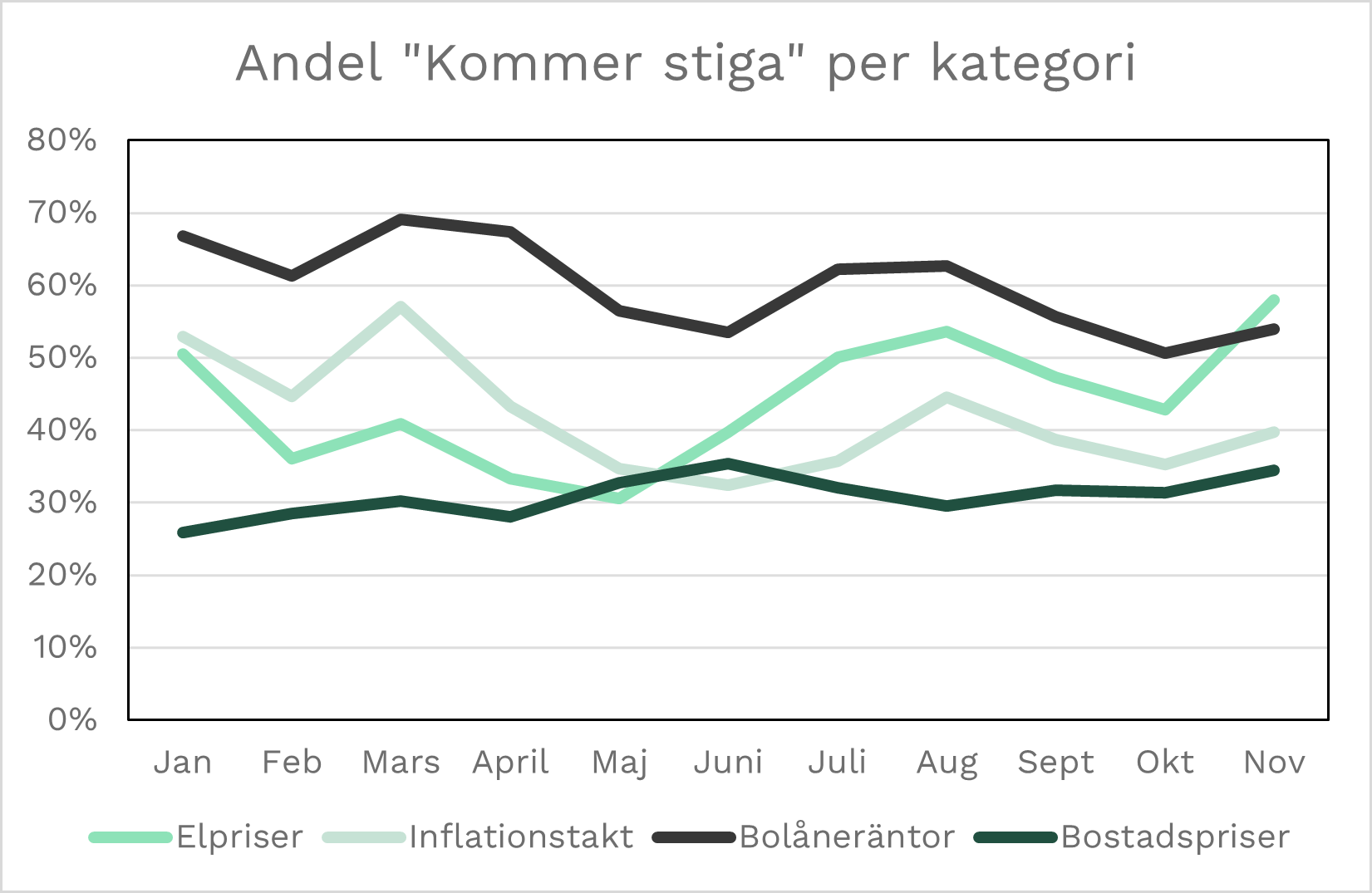

Stiga eller sjunka – per kategori

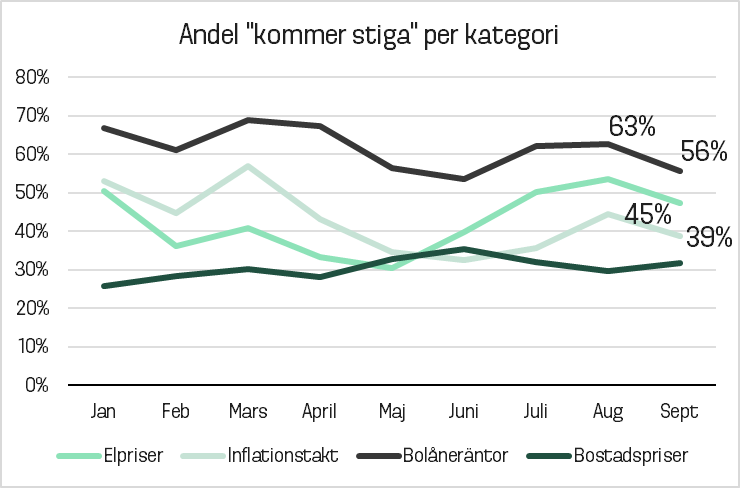

I november trodde 6% färre på oförändrade räntor och de som trodde på stigande räntor gick från 51% till 54% och de som trodde på sjunkande räntor gick från 9% till 12%, oktober jämfört med november. 15% fler tror på stigande elpriser.

– Man kan nog konstatera att med tanke på räntebeskedet i slutet av månaden så var det mycket känslor och tankar kring det, vilket gjorde att fler valde sida så att säga. Fortfarande mycket anmärkningsvärt att endast 12% tror på lägre räntor de närmaste sex månaderna. Inte konstigt, men anmärkningsvärt, säger Hemad Razavi, vd på Ordna Bolån.

– I november präglades svenskarnas förväntningar av att många experter hade fel om Riksbankens besked. Det gav bränsle till pessimismen, säger Hemad Razavi, vd på Ordna Bolån.

– Något som sticker ut är förväntningarna på elpriser som skjuter i höjden vilket brukar bli en sanning i vintertider, säger Hemad.

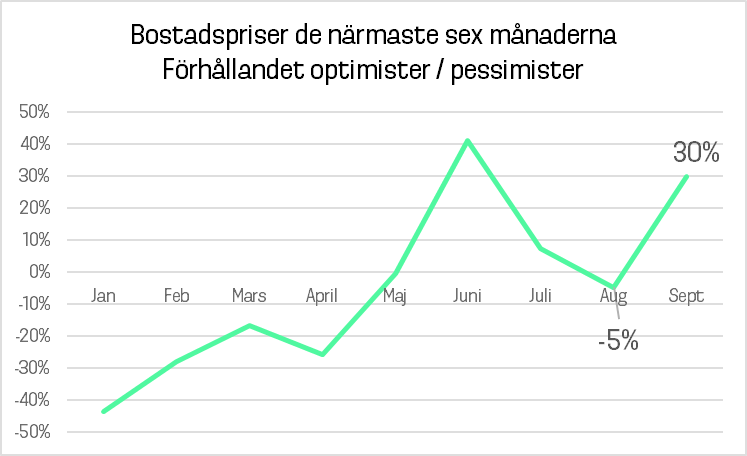

Fler optimister än pessimister – andra månaden i rad

I grafen nedan har vi ställt de som tror att bostadspriserna kommer att stiga (vi kallar dem “optimister”) i förhållande till de som tror att bostadspriserna kommer att sjunka (“pessimister”).

Exempel: I januari var det 46% som trodde på lägre priser och 26% trodde på högre priser, vilket gav relationen -44% (26/48-1) som plottats i grafen.

– Trots ökad pessimism är andelen optimister fler än andelen pessimister för tredje månad i rad vad gäller prisutvecklingen på bostäder. Framåt är jag tämligen säker på att optimister ökar i antal givet det positiva räntebeskedet, säger Hemad Razavi, vd på Ordna Bolån.

Samtidigt visar Bolånebarometern visar också att 15 procent idag är oroliga för att göra en förlust vid försäljning.

– Med ett tufft år i ryggen för bostadspriserna är det inte konstigt att folk är oroliga, och jag tror att denna oro är ett starkt bidrag till att antalet bostadsaffärer stannat av. Mitt bästa tips är att ha tålamod, och att sälja vad du har innan du köper nytt, säger Hemad.

Det rörliga alternativet rekordpopulärt

I tabellen nedan ser vi vilken typ av ränta man skulle välja om man tog ett nytt bolån idag eller la om det lån man redan har.

– Att bindningstid på ett och två år ökar i popularitet beror sannolikt på att flera storbanker valde att sänka räntan på just dem under november. Då är det lätt att tänka att det är ett bättre val, säger Hemad.

– Givet att man har okej marginaler i sin privatekonomi är däremot min rekommendation att välja rörligt. Den årliga inflationen kommer sannolikt vara på två procent snart, och då följer sannolikt räntesänkningar redan under starten av nästa år, säger Hemad.

Om undersökningen

Statistik baseras på en riksrepresentativ månatlig undersökning genomförd av marknads-undersökningsföretaget Nepa bland allmänheten 25–59 år i Sverige. Varje månad svarar över 1 000 respondenter Bolånebarometerns frågor.

Filed under: Artiklar, Press Comments: Comments Off on Ordnas Bolånebarometer november 2023: Stressen inför räntebeskedet skapade oro och tydligare åsikter

Ordna Bolåns månatliga undersökning Bolånebarometern genomförd av Nepa visar att andelen som hade valt rörlig ränta ökat till årshögsta 47 procent. Andelen som tror på att bolåneräntorna kommer stiga har minskat med fem procentenheter och de som tror att inflationstakten kommer sjunka har ökat med fem procentenheter. Vad gäller bostadspriser är optimisterna tydligt fler än pessimisterna för andra månaden i rad. Samtidigt visar undersökningen att man i lägre utsträckning trivs i sin nuvarande bostad och att man i högre utsträckning upplever att det inte finns passande bostäder att köpa.

Bolånebarometernfrån Ordna Bolån undersöker varje månad svenskars uppfattning om bostads- och bolånemarknaden. Undersökningen är riksrepresentativ och genomförs av Nepa.

Stiga eller sjunka – per kategori

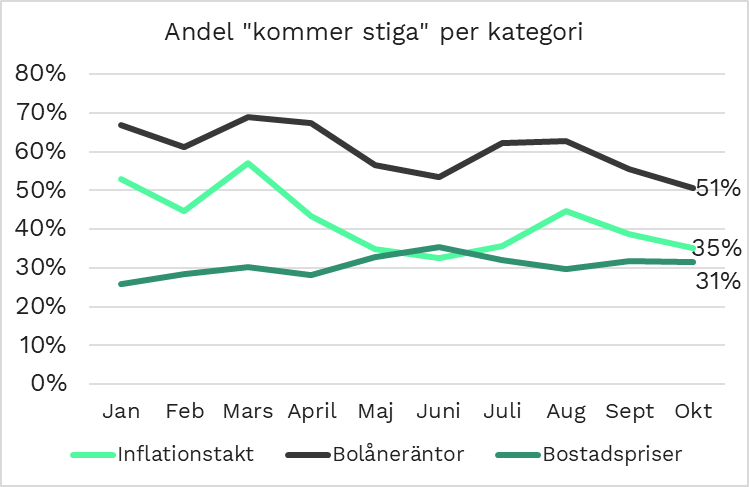

I oktober trodde 40% på oförändrade räntor framöver, upp 2 procent från föregående månad, och 51% på stigande räntor vilket var 5% lägre än i oktober och hela 12% lägre än i augusti. De som trodde på stigande inflation var 3 procent färre och de som trodde på sjunkande inflation 5 procent fler. Avseende bostadspriserna är siffrorna mer oförändrade med den största skillnaden att 2 procent fler trodde på bostadspriser.

– Den senaste tiden har hushållen blivit mer optimistiska vad gäller inflationen och bolåneräntor och mycket talar för att optimisterna kan få rätt. I synnerhet efter dagens positiva inflationssiffror som överraskade marknaden, säger Hemad Razavi, vd på Ordna Bolån.

– Det som kan sätta käppar i hjulen för den växande optimismen är Riksbankens kommande räntebeslut. Deras senaste höjning gav som väntat en kortvarig positiv rekyl för kronan, men nu är vi snart på samma höga nivåer igen. En till höjning, med argumentet att försvara svenska kronan, är ett till misstag, säger Hemad.

Undersökningen visade också att optimisterna för andra månaden i rad var tydligt fler än pessimisterna vad gäller prisutvecklingen på bostäder. Det talar för att fler affärer framöver.

– Samtidigt ser vi att fler säger att de har svårt att hitta något som passar och att fler inte trivs i sin nuvarande bostad. Kanske är det starten på islossningen vi ser när efterfrågan ökar, säger Hemad Razavi.

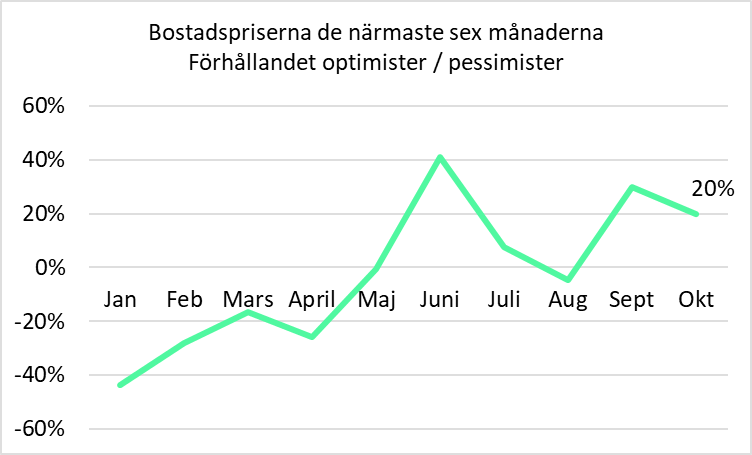

Fler optimister än pessimister – andra månaden i rad

I grafen nedan har vi ställt de som tror att bostadspriserna kommer att stiga (vi kallar dem “optimister”) i förhållande till de som tror att bostadspriserna kommer att sjunka (“pessimister”). Förhållandet visar en tydlig vändning jämfört med tidigare i år. I oktober var optimisterna dessutom fler för andra månaden i rad – de var 20% fler än pessimisterna. Bara en månad tidigare, i augusti, var pessimisterna fler än optimisterna. Jämfört med början av året har andelen som tror på sjunkande priser nära halverats; från 46% i januari till 26% i oktober.

Exempel: I januari var det 46% som trodde på lägre priser och 26% trodde på högre priser, vilket gav relationen -44% (26/48-1) som plottats i grafen.

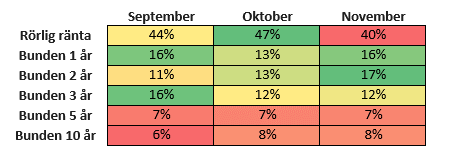

Det rörliga alternativet rekordpopulärt

I tabellen nedan ser vi vilken typ av ränta man skulle välja om man tog ett nytt bolån idag eller la om det lån man redan har. Den rörliga räntan är rekordpopulär – högsta nivån på året. Ettåringen har tappat något, medans tvååringen har återhämtat sig något från föregående månad.

– 47 procent är rekordnoteringen för i år, och är ett tydligt tecken på två saker: Folk är villiga att ta risken för högre räntor och man förväntar sig en lägre ränta på sikt, säger Hemad Razavi.

Marknadsläget

Valutan

Den svaga kronan har varit den kanske enskilt viktigaste datapunkten för Riksbankens räntebesked. Dagens inflationsbesked lättar på trycket för en räntehöjning vilket tyvärr kan ha kortsiktig negativ inverkan på den svenska kronan. Vi menar dock att för utländskt kapital så är den uppfattade höga svenska belåningen och effekten av fler räntehöjningar viktigare och mer negativa för den svenska kronan. Så på lite längre sikt är den lägre inflationen – och förhoppningsvis en oförändrad ränta nästa vecka – positiv även för den svenska kronan när dammet väl lagt sig.

Svenska kronan har sedan morgonens inflationsbesked försvagats 4 öre (0,3%) mot Euron.

Inflationsbeskedet och Riksbankens kommande räntebeslut

Månadsförändringen i KPIF var 0,1% i oktober*, en månad med en svår jämförelse året innan. Enligt våra beräkningar ser vi i skrivande stund en nedgång med 0,2% i november som en konsekvens av högre jämförelsetal och en större inverkan från tidigare räntehöjningar. December är en månad då månadstakten i regel är högre pga säsong – närmare bestämt ca 0,4% de senaste tio åren. Under efterpandemiåren har förändringen dock varit mycket större i december – 0,7, 0,9 respektive 1,9%, 2020, 2021 respektive 2022. Vi räknar med 0,7%-1,0% månadsinflation i december – tydligt över den tidigare trenden men ändå lägre än efterpandemiåren pga effekten av högre räntor. Då kommer KPIF hamna på mellan 2,0-2,3% i december vilket är nära eller på Riksbankens inflationsmål.

– Dagens inflationsbesked är en lättnad. Om det var 50/50 mellan höjning och oförändrad ränta är det nu 10/90 eller 20/80. Riksbanken kommer vara lättade av dessa siffror, de är lättade över att ECB och FED inte höjt och de borde därför kunna nöja sig på nuvarande redan höga nivå trots en svag krona, säger Hemad Razavi, vd på Ordna Bolån.

Den underliggande inflationen utan energi (KPIF-XE) kom in på 6,1% i oktober mot väntat 6,3% – en nedgång från 6,9% i september.

– Den underliggande inflationen utan energi visar tecken på att tjänsteinflationen är på väg ner vilket var det stora orosmolnet, säger Hemad Razavi, vd på Ordna Bolån.

– Det är först nu vi ser den fulla effekten av räntehöjningarna. Och vi går tydligt mot att nå Riksbankensmål inflationsmål på 2 procent redan i december. Detta skulle innebära att Riksbanken på allvar behöver fundera på en räntesänkning redan i april, säger Hemad Razavi, vd på Ordna Bolån.

– Det har länge funnits ett uppdämt behov av att byta bostad, och det understryker månadens siffror. Allt färre tror på stigande räntor och optimisterna är fortsatt fler än pessimisterna vad gäller bostadspriserna. Allt som allt vågar folk tro på sin ekonomi mer nu, och väcka liv i sina bostadsdrömmar på nytt, säger Hemad Razavi.

Bostadsmarknaden

Vi ser i oktobersiffrorna i Bolånebarometern att svenskarna börjar bli mer optimistiska till inflationsutvecklingen, ränteutvecklingen och bostadsprisutvecklingen. Vi ser också tecken på det uppdämda behovet av att vilja flytta. Fler upplever att de inte hittar det objekt de är ute efter – trots tillsynes stort utbud.

– Det har varit ett avvaktande och för många ett tufft år på bostadsmarknaden med med lågt antal gjorda affärer. Det kan verka harmlöst, men det är människor bakom siffrorna, som inte kan, eller vågar byta boende i förändrande familjesituationer och önskemål. Vi landar i slutet av året på ca 150 000 bostadsaffärer vilket är en mycket låg siffra ur ett historiskt perspektiv. Samtidigt har populationen vuxit med nästan en miljoner sedan 2010. Den psykiska ohälsa det kan innebära att bo på ett sätt som man inte tycker är optimalt, att inte kunna tillfredsställa en önskan av förnyelse och anpassning är något som kommer driva antalet bostadsaffärer framöver, säger Erik Wikander, vVD på Svensk Fastighetsförmedling.

– Flyttkedjor – säljare som blir köpare och vice versa – blir en allt viktigare fråga för att lyckas göra bostadsaffär. Stora mäklarföretag, som Svensk Fastighetsförmedling, har bättre förutsättningar att hjälpa att flyttkedjor blir av, eftersom man har fler mäklare som kan samarbeta för att låsa upp flyttkedjor, att aktivt arbeta med matchningar och kommande objekt som möjliggörare, säger Erik Wikander, vVD på Svensk Fastighetsförmedling.

Statistik baseras på en riksrepresentativ månatlig undersökning genomförd av marknads-undersökningsföretaget Nepa bland allmänheten 25–59 år i Sverige under perioden januari 2023 – augusti 2023. Varje månad svarar 400–500 respondenter Bolånebarometerns frågor. Från och med november ökar antalet till över 1 000 respondenter.

Filed under: Artiklar, Press Comments: Comments Off on Ordnas Bolånebarometer oktober 2023: Rörligt rekordpopulärt och optimisterna fler för andra månaden i rad

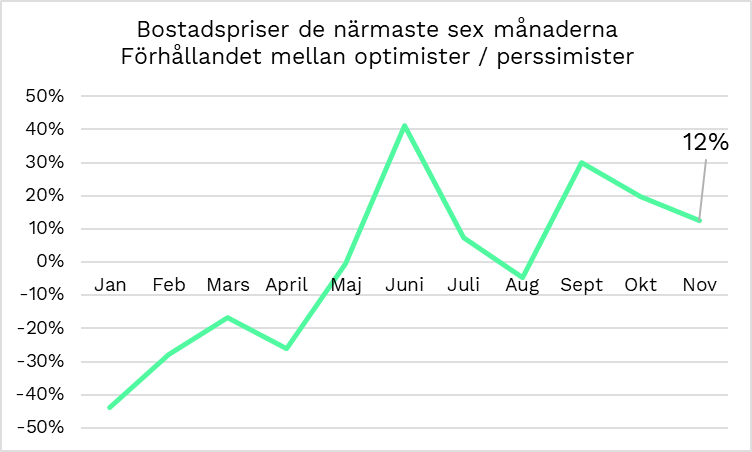

Ordna Bolåns undersökning Bolånebarometern september 2023 visar en tydlig vändning mot mer positivism. Hela 10 procentenheter fler skulle välja rörligt bolån och färre tror på stigande inflation och räntor de närmaste sex månaderna. Den tydligaste förändringen är tron om bostadspriserna framöver, där optimisterna är 30% fler än pessimisterna. Månaden innan var pessimisterna fler. “Att det stora prisfallet ligger bakom oss blir tydligt för allt fler”, säger Erik Wikander, vVD Svensk Fastighetsförmedling.

Bolånebarometernfrån Ordna Bolån undersöker varje månad svenskars uppfattning om bostads- och bolånemarknaden. Undersökningen är riksrepresentativ och genomförs av Nepa.

Stiga eller sjunka – per kategori

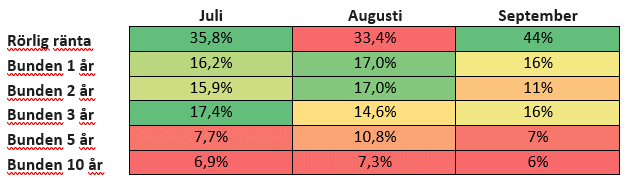

På frågan om vad man tror om bolåneräntorna framöver så är det hela 10% fler som tror på oförändrade bolåneräntor framöver, från 28% i augusti till 38% i september, samtidigt som andelen som tror att räntorna ska stiga har sjunkit med 7%, från 63% till 56%. Vad gäller inflationstakten är det 6% färre som tror på stigande inflation framöver, från 45% till 39%. Fortfarande är det bara 17% som tror på sjunkande inflation.

– Bolånebarometern visar att svenska folket börjar syna att Riksbanken har gått för långt. Trots en räntehöjning i september, så tror nu 10% fler att bolåneräntorna kommer vara oförändrade och 7% färre tror på en stigande ränta framöver, säger Hemad Razavi, vd på Ordna Bolån.

– Att så pass lite andel, bara 17%, tror på lägre inflation framöver är pga hur myndigheter, politiker och journalister väljer att formulera sig om inflationen. Vi är vana att läsa och höra om årstakten. På månadsbasis har vi haft deflationssiffror, dvs prisnivåerna har sjunkit vissa månader, och vi kommer ha en mycket mild inflationstakt i slutet av året kanske varvat med någon månad med fallande priser. Fortsätter det så här kommer Riksbankenschefen i slutet av året, början av nästa, behöva yttra orden “inflationen är nu på målet”, säger Hemad Razavi.

– Under sommaren och direkt efter så rådde inflationspessimism. Med räntehöjningen bakom oss, lägre inflationstakt i Europa och USA, och stabilare prisutveckling på bostadsmarknaden, så vågar man vara lite mer optimistisk om framtiden, säger Hemad Razavi.

Optimisterna vinner mark

I grafen nedan har vi ställt de som tror att bostadspriserna kommer att stiga (vi kallar dem “optimister”) i förhållande till de som tror att bostadspriserna kommer att sjunka (“pessimister”). Förhållandet visar en tydlig vändning jämfört med september och de dystra sommarmånaderna. I september var optimisterna 30% fler än pessimisterna. Bara en månad tidigare, i augusti, var pessimisterna fler. Jämfört med början av året har andelen som tror på sjunkande priser nära halverats; från 46% till 24%.

Exempel: I januari var det 46% på lägre priser och 26% trodde på högre priser, vilket gav relationen -44% (26/48-1) som plottats i grafen.

– Efter inflationssiffrorna från SCB*, räntebeskedet i september** och den starkare kronan*** så börjar allt fler se att inflationstoppen är bakom oss. Allt fler tror inte på en räntehöjning i november och då tänker allt fler att priserna har fallit klart, säger Hemad Razavi.

-Att andelen som är optimistiska på framtida prisutveckling ökat markant efter sommaren speglar väl det ökade intresse som syns på marknaden i form av fler kundmöten senaste månaderna. Dock speglar det ännu inte faktiska försäljningsvolymen på marknaden, där de flesta visserligen ser att vi är nära räntetoppen, men ändå vill vänta och verkligen få det bekräftat innan de gör slag i sak, säger Erik Wikander, vVD på Svensk Fastighetsförmedling.

-Att det stora prisfallet ligger bakom oss blir tydligt för allt fler, men som i all förändring av marknadsdynamik är det viss eftersläpning innan det syns i faktiska försäljningar och bostadsaffärer, säger Erik Wikander.

Det rörliga alternativet allt mer populärt, två- och femåringen tar stryk

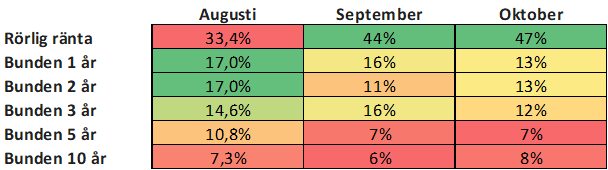

I tabellen nedan får vi svaret på vilken typ av ränta man skulle välja om man skulle ta ett nytt bolån nu eller förnya bolånet. Vi har valt att visa de tre alternativ som ändrades mest mellan augusti och september. Populariteten för två år bundet och fem år har fått gett vika ordentligt för det rörliga alternativet. Rörlig ränta har nått samma sorts popularitet som i maj (45%), och steg 11% från 33% till 44%. Tvååringen föll tillbaka från 17% till 11% och femåringen från 11% till 7%.

– Den rörliga räntan har visat en stadig nedgång i popularitet sen i maj, men nu vänder trenden tydligt. I september uppger hela 11 procentenheter fler att de hade valt rörligt. Det är den näst högsta noteringen under året. Bara maj visade en marginellt högre siffra. Sannolikt beror trendbrottet på att fler förstår att inflationen toppat och väljer det rörliga alternativet för att vara med om lägre räntor framöver. 2-åringen har varit ganska populär, men har tappat mest av de olika bindningstiderna. 1-åringen står pall med endast en liten korrigering.”, säger Hemad.

Marknadsläget

Ordna Bolån har under året verkat för en mer restriktiv penningpolitik och har tidigare manat till lugn från Riksbankens sida. Tre procent hade räckt, har vi menat. Vi noterade i analysen av Bolånebarometern för augusti att vi har haft en mycket svag BNP utveckling. Angående den nu rådande situationen kommer här kommentarer från vår VD.

– Vi är genuint oroliga för – och tror att vi inte kommer ifrån – att styrräntan har höjts för mycket. Tre procent hade räckt som vi sa för ett halvår sedan. Effekten av de höga räntorna är allt för stor skada på den svenska ekonomin. Under det andra kvartalet hade vi näst sämst BNP utveckling i hela Europa. Jag befarar att vi kommer se dystrare siffror framöver, säger Hemad Razavi.

– Visst finns det många orosmoln som man kan välja att fokusera på. Allt från höga oljepriser, försämrat geopolitiskt läge, oroande låga oljereserver i USA****, stark arbetsmarknad och andra faktorer som kan komma att bidra till en mer bestående hög inflationstakt. Till syvende och sist är det dock mer som talar för lägre inflation framöver. Inte minst om vi tittar vår egen svenska trend. Vi har redan en månatlig inflation som är nära målet om 2% och indextalen i slutet av 2022 steg kraftigt under sommaren så jämförelsen på årsbasis nu i slutet av 2023 kommer vara enklare. Det är för närvarande hög sannolikhet att vi når 2%-målet redan i december, säger Hemad Razavi.

– Bostadsmarknaden står och balanserar. Det underliggande behovet för bostadsbyten är stort efter 18 månader i limbo. Det påverkar i dagsläget människors vilja att byta arbete, börja studera mm, vilket påverkar hela samhället och näringslivet gällande kompetensförsörjning. Dessutom har hela nyproduktionssektorn satt sig på paus, vilket kommer påverka tillgängligheten till bostäder under många år framöver. Det gör att det är successionsmarknaden som kommer bära hela marknadens tryck när den väl kommer igång, och mindre tillgänglighet kommer tyvärr pressa priserna uppåt trots att boende- och livskostnaderna inom hyfsat överblickbar tid kommer vara högre än det varit under perioden 2014-2022, även om styrräntan och inflationen sjunker tillbaka. Det betyder i sig att köpkraften totalt sett för de flesta minskar, vilket självklart påverkar hela vår ekonomi i landet, säger Erik Wikander.

Statistik baseras på en riksrepresentativ månatlig undersökning genomförd av marknads-undersökningsföretaget Nepa bland allmänheten 25–59 år i Sverige under perioden januari 2023 – augusti 2023. Varje månad svarar 400–500 respondenter Bolånebarometerns frågor. Från och med oktober ökar antalet till över 1 000 respondenter.

Filed under: Artiklar, Press Comments: Comments Off on Ordnas Bolånebarometer september 2023: Optimisterna tar större utrymme

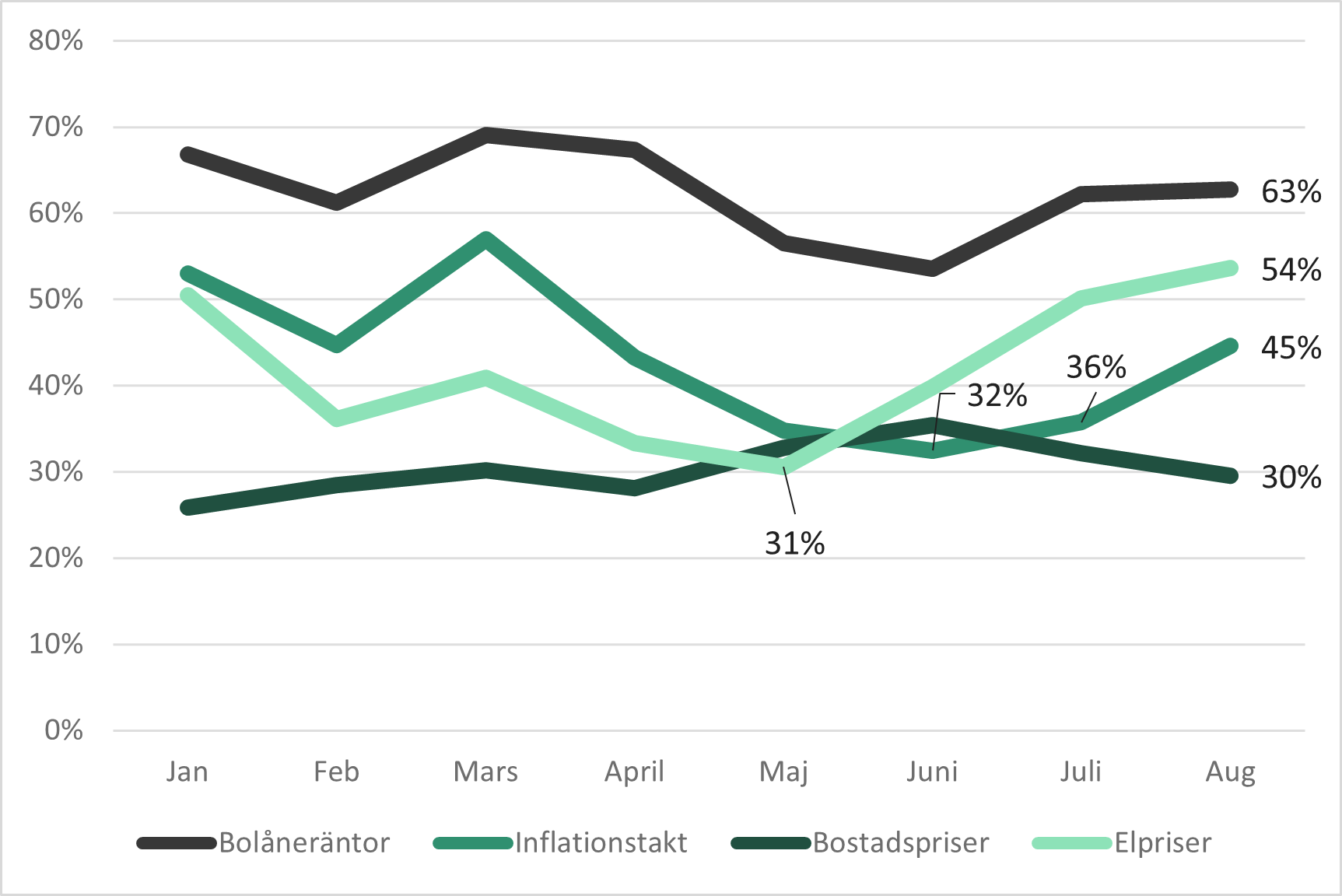

Ordna Bolåns undersökning Bolånebarometern augusti 2023 visar att 63% tror på ökade bolåneräntor, och 54% tror på ökad inflationstakt, det närmsta halvåret. Samtidigt minskar andelen som hade valt rörligt ränta. Två hinder för köp eller byte av bostad har också blivit större – priserna upplevs som för dyra och lån blir allt svårare att få.

Bolånebarometernfrån Ordna Bolån undersöker varje månad svenskars uppfattning om bostads- och bolånemarknaden. Undersökningen är riksrepresentativ och genomförs av Nepa.

På frågan om man upplever något hinder för köp eller byte av bostad svarade 37% att ”Det är för dyrt att köpa” i augusti – en ökning från 31% i juli. Andelen som svarade ”Jag får inget lån av banken” ökade också från 12% i juli till 16% i augusti.

–För mig är detta en tydlig indikation på att räntehöjningarna gröper ur köpkraften på bostadsmarknaden, säger Hemad Razavi, vd på Ordna Bolån.

I grafen nedan syns andelen svenskar som i augusti trodde att bolåneräntor, inflationstakten, elpriserna och bostadspriserna kommer att stiga det kommande halvåret.

– Under sommaren är det tydligt att folk blivit mer pessimistiska. Man förväntar sig högre elpriser och ränta. Inflationen sticker samtidigt ut rejält. Jämfört mot juli har andelen som tror på en ökad inflationstakt stegrat med 9 procentenheter, säger Hemad Razavi.

Några datapunkter att titta specifikt på är de markerade i grafen. Skillnaden just på inflationstakten är ännu större om man jämför augusti mot lågpunkten juni – då är skillnaden 13%. Avseende elpriserna såg vi högre elpriser under sommaren och bensinpriset är särskilt högt just nu. Avseende elpriserna är det nu hela 54% som tror på högre priser – kanske också som en konsekvens att vintern snart är här – och det är 23% högre än i maj. Andelen som tror att bolåneräntorna stiger har också ökat något och vad man tror om bostadspriserna visar det motsatta.

– Att många tror på stigande bolåneräntor beror på att inflation inte har fallit tillbaka snabbt nog. Detta beror primärt på ett försämrat geopolitiskt läge som höjt de amerikanska långräntorna vilket påverkar hela världen.

Inflationen har inte fallit tillbaka i den takt man hade hoppats. Inflationen i juni var överraskade hög. Det som drog upp priserna då det som var semesterrelaterat; nämligen biluthyrningar, utlandsflygresor och paketresor. Elpriset stack också iväg.

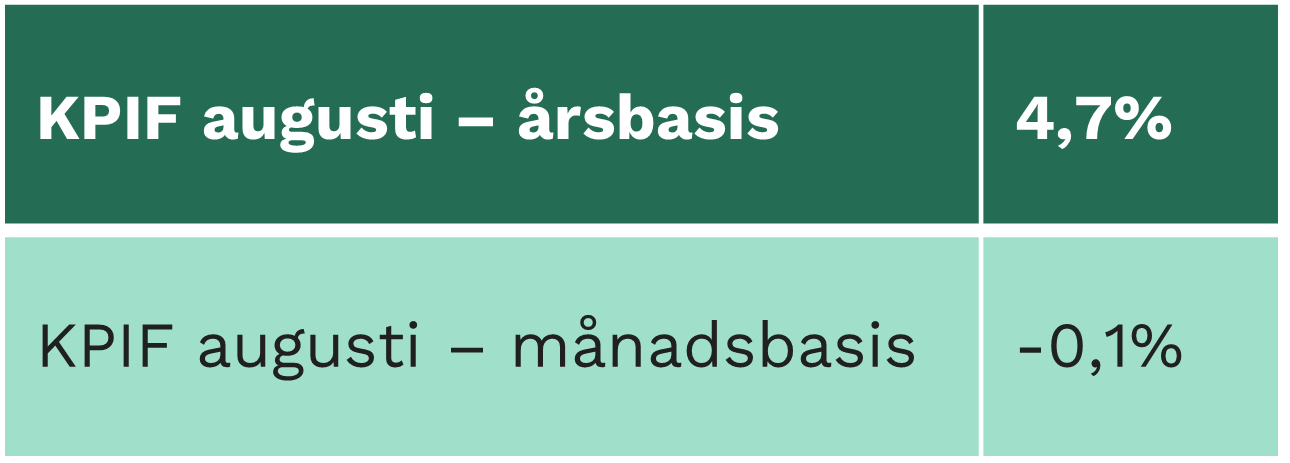

– Trots det finns anledning till optimism, säger Hemad. Tittar vi på inflationssiffrorna i augusti* så ser vi en årlig förändring på 4,7%, men den månatliga förändringen visade inte inflation, utan deflation. Minus 0,1%. Det var i slutet av 2022 som inflation verkligen tog fart och därför är jämförelsetalen från slutet av 2022 så höga att inflationen på årsbasis kommer bli lägre om vi fortsätter med en låg månadsinflation. Det tror vi kommer hända och redan i december eller i början av nästa år skulle vi då vara på Riksbankens inflationsmål om 2% inflationstakt. Därför ser vi inte behovet av en räntehöjning nu på torsdag.

– Det blir intressant att se på BNP siffrorna som släpps på torsdag (21 sept). Vi ligger redan i princip sämst i klass i hela Europa**. Är det då verkligen läge att höja styrräntan vidare? Riksbanken inbillar sig att man på egen hand kan försvara kronan med en höjd ränta. Kostnaden är att fler företag går i konkurs och fler blir av med jobb och hem. Det är vad som är i vågskålen när Riksbanken fattar beslutet på torsdag. Jag menar på att vi som land skjuter oss i foten med fler räntehöjningar genom att försvaga den svenska ekonomin ytterligare, och då med särskild fokus på bostadsmarknaden – både den privata men framförallt den kommersiella. Följden blir att internationella investerare drar öron åt sig än mer. Kronan försvagas ytterligare.

** Källa BNP: Eurostat (2023, Q2, endast Poland hade sämre BNP utveckling än Sverige)

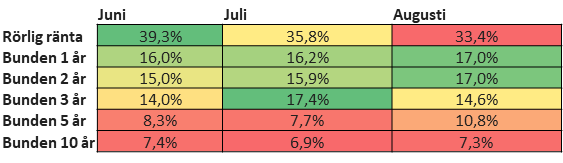

Ordnas Bolånebarometer visar också vilka bindningstider som svenskar föredrar ifall de skulle ta ett nytt, eller förnya sitt nuvarande, bolån.

– Vad vi ser är att rörlig ränta blir allt mindre populärt samtidigt som 1 eller 2 års bindningstid blivit aningen mer attraktivt. Folk är sannolikt nervösa över ytterligare räntehöjningar från Riksbanken som man inte har råd med och eftersträvar därför förutsägbara utgifter på medellång sikt, säger Hemad.

Om undersökningen

Statistik baseras på en riksrepresentativ månatlig undersökning genomförd av marknads-undersökningsföretaget Nepa bland allmänheten 25–59 år i Sverige under perioden januari 2023 – augusti 2023. Varje månad svarar 400–500 respondenter Bolånebarometerns frågor.

Filed under: Artiklar, Press Comments: Comments Off on Ordnas Bolånebarometer augusti 2023: Inflationspessimismen ökar

Det är vanligt att en försäljning av en bostad är tänkt att finansiera köpet av ett nytt hem. Men ibland händer det att man tillträder den nya bostaden innan man fått pengarna för sin gamla. Då behövs ett så kallat överbryggningslån. I den här artikeln reder vi ut begreppen och vad som gäller.

Ett överbryggningslån, även kallat brygglån, är ett kortfristigt lån från banken som täcker köpeskillingen för din nya bostad i väntan på att försäljningen av din tidigare bostad är genomförd. Brygglånet hjälper dig helt enkelt betala för ditt nya hem innan du fått pengarna för det gamla. Så fort du fått pengarna för din tidigare bostad ska brygglånet betalas tillbaka till banken.

Vilka villkor gäller för att beviljas ett överbryggningslån?

För att beviljas ett överbryggningslån behöver du uppfylla vissa villkor som banken satt upp och som påvisar att en återbetalning av lånet kommer att ske inom den tänkta löptiden.

Du måste ha undertecknat ett köpekontrakt eller överlåtelseavtal både för den bostad du köper och den du säljer

Du behöver ha ett påskrivet försäljningskontrakt

Säljkontraktet ska vara framtaget av en mäklare. I vissa fall kan även köpekontrakten av den nya bostaden behöva gå via en mäklare

Brygglånet får endast användas om pengarna som är tänkt att finansiera det nya boendet är låsta till den gamla bostaden

Du ska betala tillbaka hela överbryggningslånet plus den adderade räntan så fort du fått pengarna för din gamla bostad. Detta brukar vanligtvis ske på tillträdesdagen för de nya ägarna

Viktigt att tänka på när du blivit beviljad ett överbryggningslån.

Om du inte lyckas sälja din bostad eller väljer att avbryta försäljningen så ska du återbetala hela brygglånet direkt

Om tillträdesdagen till din gamla bostad ändras, oavsett om den sker tidigare eller senare än du först angav, så behöver du meddela det till banken

Om din gamla bostad får ett lägre försäljningspris än vad du räknat med, så behöver du lämna in ett nytt försäljningskontrakt till banken. Detta då överbryggningslånet är anpassat utifrån det försäljningspris du först angav

Vad kostar ett brygglån?

Kostnaden för ett överbryggningslån kan variera mellan bankerna och vilken ränta de erbjuder för denna typ av lån. Vi samarbetar med Skandia, SBAB, Marginalen Bank, Nordax Bank och Bluestep som kan erbjuda brygglån*. Våra traditionella banker erbjuder listränta för tre månader, vilket innebär att räntan är samma för alla och utan ränterabatt. Våra specialistbanker erbjuder en ränta som variera beroende på vilken bank du väljer.

Ett överbryggningslån är däremot helt amorteringsfritt. Du betalar endast tillbaka lånet och den ränta som uppstått under tiden, med en insättning så fort du fått pengarna från din gamla bostad.

*Kom ihåg att du endast kan teckna ett överbryggningslån på samma bank där du tecknar ditt nya bolån.

Hur länge kan jag ha ett brygglån?

Det varierar mellan bankerna och deras villkor. En regel är att du inte kan ha ett brygglån under en allt för lång tid vilket innebär att löptiden är relativt kort jämfört med andra låneformer. Löptiden kan variera mellan tre och sex månader beroende på bank.

Prata med oss direkt om du är i behov av ett överbryggningslån

Det är inget ovanligt att hamna i en situation där frånträde och tillträde inte riktigt sammanfaller enligt plan. Om du redan nu vet att du kan komma att behöva ett överbryggningslån, så ska du prata med oss. Då kan vi tillsammans kika på dina möjligheter att få ett brygglån och i så fall vilken bank som är aktuell för dig.

Filed under: Frågor och svar Comments: Comments Off on Vad är ett överbryggningslån?

Att skattejämka ditt bolån innebär att du får ränteavdraget utbetalat oftare än en gång per år i samband med deklarationen. Om du väljer att jämka din skatt får du i stället ränteavdraget utbetalat varje månad.

Vad innebär det att skattejämka ränteavdraget på bolånet?

Har du ett bolån kommer du få avdrag på dina räntekostnader från det senaste beskattningsåret. Det sker per automatik och står med på deklarationen varje år, du behöver bara bekräfta att uppgifterna stämmer. Då får du automatiskt tillbaka 30 procent av dina räntekostnader upp till 100 000 kronor. Men du kan välja att förtidsjämka bolånet för att istället få ränteavdraget utkvitterat på inkomstskatten. Det innebär att din arbetsgivare drar mindre skatt på din lön varje månad. Du får alltså en skattelättnad varje månad istället för en klumpsumma vid deklarationen.

När är det bra att jämka bolånet?

När bolåneräntorna var lägre upplevdes kanske inte skattejämkning som så viktigt för de flesta. Men nu, med stigande räntor och ökade boendekostnader blir skattejämkning mer aktuellt. Då kan en skattelättnad ha en betydande effekt för ekonomin varje månad.

Om du vill skattejämka bolånet inför kommande beskattningsår är det bra om du gör det i god tid, gärna i oktober eller november. Du kan självklart ansöka om att skattejämka för innevarande år. Då kan du få ränteavdrag under de återstående månaderna på året.

Så går du till väga för att skattejämka

Du behöver vända dig till Skatteverket för att ansöka om jämkning. Då anger du bland annat hur mycket inkomst du kommer ha samt vilka räntekostnader du räknar med under innevarande eller kommande beskattningsåret. För att ansöka om skattejämkning på bolånet loggar du in på Skatteverkets hemsida och fyller i deras blankett SKV 4302 Ändring av preliminär A-skatt, under deras e-tjänst Jämkning. Då behöver du bland annat fylla i följande:

Din årsinkomst av lön från anställning eller från näringsverksamhet

Eventuella resekostnader i jobbet som du kan få avdrag för

Din andel av räntekostnaderna på bolånet. Om du själv står på bolånet ska du ange de totala räntekostnaderna

Eventuella kapitalinkomster som exempelvis ränta på bankkonton, utdelningar, schablonintäkt av ISK och fonder

Eventuell fastighetsavgift

Övriga kostnader du får avdrag för och extrainkomster du ska skatta för

När Skatteverket har godkänt din ansökan om att jämka bolånet kan du lämna in den till din arbetsgivare.

Vad ligger ränteavdraget på när man jämkar bolånet?

Du kan få tillbaka upp till 30 procent av räntekostnaderna upp till 100 000 kronor per år. Om du har räntekostnader som är över 100 000 kronor per år kan du få tillbaka 21 procent på den del av räntekostnaderna som överstiger den summan. Det innebär att du kan få tillbaka 21 kronor eller 30 kronor på skatten för varje 100 kronor i räntekostnad.

Exempel:

Du har ett bolån på 3 miljoner med en ränta på 3 procent. Det blir 90 000 kronor i räntekostnader per år, 7 500 kronor per månad. Då räntekostnaden understiger 100 000 kronor per år så får du 30 procent i ränteavdrag. Ränteavdraget blir då 27 000 kronor per år vilket du får tillbaka i samband med skatteåterbäringen. Väljer du att jämka bolånet ger det dig en skattesänkning med 2 250 kronor per månad.

Med ett gemensamt bolån kan du och din medlåntagare göra avdrag med 30 procent på räntekostnader upp till 100 000 kronor var. Det innebär att den totala räntekostnaden kan uppgå till 200 000 kronor. De räntekostnader som överstiger 200 000 kronor kan ni sedan göra avdrag på 21 procent.

Räkna på räntekostnaden och se över din KALP-kalkyl

Det är bra att se över ekonomin med jämna mellanrum och göra förändringar som kan ha positiv effekt på boendeekonomin. Vår rekommendation är att räkna på dina boendekostnader som de ser ut idag och göra en uppskattning av hur höga räntekostnaderna förväntas bli framöver. Var realistisk i din uträkning så att din KALP-kalkyl blir så korrekt som möjligt.

Riksbanken höjer styrräntan med 50 punkter till 3,5 procent den 26 april. Det var tyvärr väntat, men enligt vår analys är det tydligt att 3 procent hade räckt för att sända rätt signaler. I samband med räntebeskedet chattade vår VD och grundare, Hemad Razavi, med Aftonbladets läsare för att ge vår åsikt till räntehöjningen och svara på frågor om vad det förändrade ränteläget innebär för deras bolån.

Fyra frågor som svenska folket funderar på inom boendeekonomi

Kort efter att Riksbanken höjde räntan den 26 april chattade Ordnas VD Hemad Razavi med Aftonbladets läsare för att försöka besvara läsarnas frågor och funderingar. Under chatten kunde vi ringa in fyra återkommande frågor som många vill ha svar på just nu;

Vad tycker Ordna Bolån om räntebeskedet?

Om man har ett bolån som snart löper ut, vad ska man tänka på när man pratar med banken?

Ska man binda räntan eller satsa på rörligt?

Hur kommer man in på bostadsmarknaden som förstagångsköpare?

Vad vi tycker om Riksbankens senaste räntebesked

Vi anser att Riksbankens besked var helt felaktigt – Riksbanken borde inte ha höjt räntan alls. Vi ser tydliga tecken på att inflationen har mattats av. Den årliga inflationstakten minskade med 56%* i mars jämfört med februari. Får vi samma minskning i april så är vi redan i innevarande månad på 2,2% inflationstakt. Vi kommer veta mer om det den 15 maj när statistiken kommer från SCB. Enligt vår analys kommer den genomsnittliga 3-mån räntan mot slutet av året, och början av 2024, vara runt 4,3%.

*Månadsförändringen, från februari till mars var 0,40%. Det motsvarar en årlig inflationstakt på 4,9%. Ner från 11,40% månaden innan. Det är en 56% minskning i inflationstakten.

Skulle vi se samma sorts minskning i april (56%) så kommer vi hamna på en motsvarande årlig inflationstakt på 2,2% – nästan på Riksbankens 2% mål. Vad den faktiska inflationssiffran i april hamnar på vet vi vid nästa SCB publicering den 15 maj.

De tidigare räntehöjningarna har inte gett effekt än

Vi återkommer till det faktum att tidigare räntehöjningar inte påverkat alla bolånetagare än. 72 procent av Sveriges bolånetagare sitter med en bunden ränta som löper ut i år. När dessa bolån ska omförhandlas eller bindas på nytt under året så kommer det enskilda hushållet få märkbart stramare ekonomi med en bolåneränta som blir 3-4x så dyr. Något som kommer påverka konsumtionen och därmed inflationen. Att då fortsätta höja räntan är fel väg att gå. Effekten kommer, men man behöver inte fortsätta pressa bolånetagarna till bristningsgränsen för att komma dit.

Hur ska man tänka när man förhandlar bolånet?

Om du är i en position där ditt bolån snart löper så är det bra att förbereda dig inför samtalet med banken. Sett till marknaden så finns det flera aktiva bolåneaktörer vilket ger dig fler alternativ att välja mellan och, om du har tur, fler chanser att hitta lägre ränta på annat håll.

Tre tips om du själv vill förhandla om räntan på bolånet

Ha koll på bankens genomsnittsränta. Då får du en bra överblick vilken snittränta andra kunder fått den senaste månaden för den bindningstid som du funderar på. Du kan enkelt få en bra bild över bankernas snittränta genom att besöka Konsumenternas sida.

Kolla med några banker som har transparent prissättning för att se vad de kan erbjuda. Transparent prissättning innebär att du redan på förhand vet vad räntan kommer att bli givet t ex. din belåningsgrad (hur mycket lån du har delat med marknadsvärdet på din bostad).

Var beredd att byta bank om du kan få bättre ränta. Då det finns många bolåneaktörer att välja mellan så är det klokt att jämföra alternativen och tänka på vad som blir bäst för dig och din boendeekonomi. Om du vill ha kvar din bank för exempelvis lönekonto, pensioner med mera så är det möjligt att endast flytta bolånet.

Gör det enkelt för dig och låt Ordna Bolån sköta omförhandlingen

Vill du göra det enklare för dig kan du kan du kontakta oss på Ordna Bolån och låta oss förhandla om räntan istället. Då får du en personlig handläggare som ger råd genom hela processen och gör allt jobb så att du kan tänka på annat.

Höga räntekostnader väcker frågan om det är bäst att välja bunden eller rörlig ränta?

I ett läge där bolånekostnaderna redan har passerat rekordnivåerna från finanskrisen 2008 så förstår vi att det råder osäkerhet om det är bäst att binda räntan eller satsa på rörligt. Har du goda marginaler i din ekonomi och utrymme för att klara av högre kostnader så är det klokt att ha is i magen och satsa på rörligt. Vi tror detta var sista räntehöjningen från Riksbanken och vi tror på en lägre ränta redan till efter sommaren.

Vi på Ordna tycker att Riksbanken gjorde fel i att höja räntan. Det fanns tydliga bevis på att inflationstakten har avtagit markant här i början av året och dessutom kommer en åtstramande budget från regeringen och modesta lönehöjningar 2023 innebära ytterligare åtstramning och därmed lägre inflation framöver. Om du köper den bilden, så ska du inte binda din ränta, för räntorna kommer komma ner om vi får rätt. En annan viktig faktor när du ska bestämma dig rör om du har råd med att räntan går upp. Har du litet utrymme för högre kostnader så bör du binda trots att du tror på lägre räntor framöver, säger Hemad Razavi, VD och grundare av Ordna Bolån.

Tuff bostadsmarknad för förstagångsköpare, men priserna är ner 15 procent från toppen förra året

Vi förstår att det är en tuff bostadsmarknad att ta sig in på som förstagångsköpare och att se på från sidan när bostadspriserna har gått upp 7-8 procent årligen. I storstäderna är det dessutom mycket svårt att ta sig in på bostadsmarknaden, i synnerhet om man inte har socioekonomiska förutsättningar (som föräldrar som kan hjälpa till med kontantinsatsen). Därför är det viktigt att vara rimlig i sitt sätt att se på framtiden och vad som kan hända. Både på marknaden och i livet. Men det är inte alltid enkelt.

Bolåneräntorna har varit låga för att inflationen har varit nästan obefintlig. Helt plötsligt, sedan ett år tillbaka, ser världen annorlunda ut och inflationen har stuckit iväg. Räntehöjningarna har satts in som ett verktyg för att bekämpa inflationen och stabilisera den igen.

För förstagångsköparenär detta eventuellt en möjlighet att komma in på bostadsmarknaden till ett lägre pris – priserna är ner 15% från toppen förra året. Det är inte säkert att priserna fortsätter uppåt därifrån, men på lång sikt är bostadsmarknaden en bra investering. Du får en fot in på bostadsmarknaden, får fler valmöjligheter som ägare till din bostad och när det väl är dags att köpa större så har du en grund att stå på.

Råden i artikeln ska ses som generella. För individuell rådgivning kopplad till din specifika ekonomiska situation kontakta din bank eller oss på Ordna Bolånwww.ordnabolan.se.

Filed under: Artiklar Comments: Comments Off on Riksbanken fattade fel beslut – En höjning med 50 punkter pressar bolånetagarna i onödan

Ordna Bolån är ett varumärke under firma Ordna AB. Ordna AB grundades 2014 och är ett Bostadskreditinstitut under Finansinspektionens tillsyn med tillstånd att förmedla konsumentkrediter ("privatlån") och bostadskrediter ("bolån") enligt lagen (2016:1024) om verksamhet med bostadskrediter.

Hantering av personuppgifter

Ordna Bolån kommer, i samband med behandlingen av låneansökan, att ta del av och behandla personuppgifter som lämnas av dig och/eller som inhämtas av tredje parter (t.ex. från kreditupplysningsföretag och kreditgivare som prövar din ansökan).

Behandlingen avser huvudsakligen följande personuppgifter:

Namn

Adress

Personnummer

E-postadress

Telefonnummer

Information kring ditt boende

Inkomstuppgifter

Civilstånd

Särskilda uppgifter från kreditupplysningen som vi beställer från UC

Samt andra uppgifter/dokument som du lämnar i samband med ansökan

Behandling av personuppgifter är ett nödvändigt led i behandlingen av din låneansökan. Detta innebär att vi, om du inte tillhandahåller personuppgifter enligt ovan och/eller samtycker till att vi inhämtar kreditupplysning från UC, kan komma att sakna möjlighet att behandla din låneansökan.

Ordna Bolån är personuppgiftsansvarig för den behandling som sker av dina personuppgifter.

Fullständig information om vår behandling av personuppgifter hittar du i vår policy för behandling av personuppgifter.

Cookies

Vi samlar in data om trafik på vår hemsida med hjälp av cookies. Mer information om cookies hittar du under länken /Ordna Bolån.

Låneförmedling (UC)

Ordna Bolån är en låneförmedlare som tillhandahåller en tjänst där du kan inhämta och jämföra låneerbjudanden från flera olika kreditgivare och på så vis hitta lånealternativ som är anpassade till dina förhållanden.

Genom att inge en låneansökan uppdrar du åt Ordna Bolån att, baserat på de uppgifter som du lämnat till oss samt som vi inhämtat från tredje parter (t.ex. kreditupplysningsföretag), efterfråga låneerbjudanden hos våra samarbetspartners.

Genom att inge en låneansökan ger du Ordna Bolån fullmakt att inhämta information om ditt låneärende från långivare med ändamålet att vi ska kunna fullgöra vårt uppdrag som låneförmedlare. Genom att inge en låneansökan ger du Ordna Bolån också fullmakt att å dina vägnar i den mån det går diskutera och förhandla långivarnas erbjudanden för att tillse dina önskemål. T.ex. ger du oss fullmakt att inhämta lånevillkor som långivare erbjuder dig och eventuella statusuppdateringar med din låneansökan. Du ger oss också rätten att - när du önskar - be banken ändra lånebelopp och försöka få ner räntan ytterligare.

Du ansvarar för att eventuella medsökande informeras om innehållet i dessa villkor.

Endast en kreditupplysning (UC)

När du gör en låneansökan via Ordna Bolån, www.ordnabolan.se, så görs en beställning av kreditupplysning hos Upplysningscentralen AB ("UC"). UC kommer i samband med detta att registrera en enda kreditupplysning- oavsett hur många långivare som tar del av din ansökan. Detta i enlighet med Ordna Bolån:s avtal med UC och långivarna.

För varje långivare som tar del av din kreditupplysning kommer du att få hem en omfrågandekopia. Omfrågandekopiorna skickas enligt lag ut till din folkbokföringsadress och/eller till registrerad e-brevlåda. Omfrågandekopior har ingen inverkan på din UC score.Även om du får hem ett flertal omfrågandekopior så är det alltså bara en UC som kommer att registreras.

Några av de långivare som vi samarbetar med kan välja att göra en egen kreditupplysning hos andra kreditupplysningsföretag än UC (t.ex. Bisnode, Instantor eller Creditsafe). Eventuella sådana kreditupplysningar registreras/syns inte på din kreditupplysning hos UC och påverkar därmed inte din UC score.

Politiskt utsatta personer och lagen om penningtvätt och finansiering av terrorism

Genom att skicka en ansökan bekräftar du följande gällande dig själv och medsökande:

i) att du/din medsökande avser att uppta lånet för egen räkning,

ii) att du/din medsökande inte är en person i politiskt utsatt ställning* eller en familjemedlem** eller känd medarbetare*** till en sådan person,

iii) och att syftet med lånet inte är penningtvätt och/eller finansiering av terrorism.

Om du/din medsökande är en person i politiskt utsatt ställning måste du mejla oss information om detta på info@ordnabolan.se och vi kan då dela denna uppgift med långivare för att effektivisera låneprocessen.

* Person i politiskt utsatt ställning definieras enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism som personer som har eller (någon gång under de 18 senaste månaderna) har haft någon av följande befattningar:

1. stats- eller regeringschefer, ministrar samt vice och biträdande ministrar,

2. parlamentsledamöter,

3. domare i högsta domstolen, domare i konstitutionella domstolar eller andra rättsliga organ på hög nivå vilkas beslut endast undantagsvis kan överklagas,

4. högre tjänstemän vid revisionsmyndigheter och ledamöter i centralbankers styrande organ,

5. ambassadörer, beskickningschefer samt höga officerare i försvarsmakten,

6. personer som ingår i statsägda företags förvaltnings-, lednings- eller kontrollorgan, eller

7. funktion i ledningen i en internationell organisation.

** Familjemedlem definieras enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism som make, registrerad partner, sambo, barn och deras makar, registrerade partner eller sambor samt föräldrar.

*** Kända medarbetare definieras enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism som 1) en person som, enligt vad som är känt och det finns anledning att förmoda, gemensamt med en person i politiskt utsatt ställning är verklig huvudman till en juridisk person eller som på annat sätt har haft nära förbindelser med en person i politiskt utsatt ställning, eller 2) en person som ensam är verklig huvudman till en juridisk person som, enligt vad som är känt eller det finns anledning att förmoda, egentligen har upprättats till förmån för en person i politiskt utsatt ställning.

Ordnas ansvarsförsäkring

Ordna AB har en ansvarsförsäkring hos IF Skadeförsäkring AB (publ), 516401-8102, Barks väg 15, 106 80, Stockholm, 0771-430000, www.if.se. Krav riktade mot Ordna AB kan riktas direkt mot försäkringsgivaren för de fall ersättning ej har utgått från Ordna AB.

Personuppgiftspolicy

Ordna Bolån

Ordna Bolån är ett varumärke under firma Ordna AB. Ordna AB benämns i personuppgiftspolicyn som Ordna Bolån.

Information om vår behandling av personuppgifter

Ordna AB värnar om att upprätthålla ett högt integritetsskydd för kunder, leverantörer, samarbetspartners och anställda samt andra personer vars uppgifter behandlas inom ramen för vår verksamhet. Vi kan erhålla personuppgifter från våra kunder, leverantörer/samarbetspartners, anställda samt allmänt tillgängliga källor, såsom offentliga register. Behandling av personuppgifter sker alltid i enlighet med gällande dataskyddsregelverk.

Den 25 maj 2018 började EU:s dataskyddsförordning samt dataskyddslagen att tillämpas. De nya regelverken har medfört ett förstärkt skydd för den vars personuppgifter behandlas och ställer fler och hårdare krav på de företag, organisationer och myndigheter som behandlar personuppgifter.

Ändamål med behandling av personuppgifter och uppgiftsminimering

Vår behandling av personuppgifter sker med följande samt andra därmed förenliga ändamål:

a) Tillhandahålla kreditförmedling samt relaterade tjänster till våra kunder. b) Tillhandahålla kundtjänst och, i förekommande fall, hantera klagomål. c) Informera om och marknadsföra våra tjänster till befintliga och potentiella kunder, inkl. direktmarknadsföring. d) Kund- och marknadsanalyser avseende vara tjänster samt kvalitetsuppföljning. e) Hantera kontakter med befintliga och potentiella framtida leverantörer, samarbetspartners och myndigheter. f) Vidta åtgärder enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism. g) Ekonomi- och personaladministration samt rekrytering av personal. h) Kontinuitets- och beredskapsplanering. i) Hantering av frågor och andra kontakter som tagits med oss.

Vi samlar endast in information som är nödvändig för de angivna ändamålen.

Laglig grund för behandlingen

Behandling av personuppgifter får endast ske om det finns en laglig grund enligt dataskyddsförordningen eller, i förekommande fall, annan författning (t.ex. lagen om åtgärder mot penningtvätt och finansiering av terrorism).

Behandling av uppgifter om kund som gjort kreditansökan sker generellt med den rättsliga grunden att behandlingen är nödvändig för att vi ska kunna fullgöra våra förpliktelser enligt vårt avtal med kunden samt att vi är skyldiga att dokumentera utförandet av tjänsten och uppgifter om kunden enligt lagen om viss verksamhet med konsumentkrediter samt lagen om åtgärder mot penningtvätt och finansiering av terrorism. Vid ansökan om försäkring kan kund, utöver vad som angivits ovan, behöva lämna uppgifter om sin hälsa. Uppgifter om hälsa behandlas med stöd av samtycke från kunden.

Uppgifter om såväl befintliga som potentiella kunder behandlas också med grund i att vi har ett berättigade intressen av att utveckla, marknadsföra och administrera våra tjänster och verksamheter.

Vi behandlar även personuppgifter för att administrera våra kontakter med företrädare för befintliga och potentiella leverantörer, personer som söker anställning samt myndigheter och andra personer som tar kontakt med oss. Behandlingen grundas i dessa fall i regel på att vi har ett berättigat intresse av att behandla uppgifterna.

Om vår personuppgiftsbehandling grundas på våra berättigade intressen genomför vi alltid en intresseavvägning mellan våra intressen och den registrerades intressen av integritet och grundläggande friheter och rättigheter. Om den registrerade har invänt mot behandlingen tar vi hänsyn till dennes inställning i bedömningen. Behandlingen är i dessa fall endast tillåten om våra intressen av behandlingen väger särskilt tungt.

Behandlingens varaktighet

Personuppgifter om kunder behandlas under minst den tid som vi är skyldiga att bevara uppgifterna enligt lagen om viss verksamhet med konsumentkrediter och andra författningar som reglerar vår verksamhet. Behandlingen kan emellertid pågå under längre tid om vi bedömer att vi har ett eller flera berättigade intressen av att fortsätta behandlingen som väger tyngre än den registrerades intressen (t.ex. om uppgifterna är nödvändiga för att vi ska kunna tillvarata eller försvara rättsliga anspråk). Normalt innebär detta att personuppgifter avseende våra kunder gallras mellan tre-tio år efter det att vårt förmedlingsuppdrag avslutats.

Andra typer av personuppgifter gallras regelbundet enligt vår gallringspolicy utifrån huruvida behandlingen fortsatt är nödvändig utifrån ändamålen med behandlingen.

Personuppgifter som behandlas för marknadsföring av våra tjänster gallras inom tre år. För att kunna erbjuda kundanpassad marknadsföring och dela information som har kundnytta på individuell nivå så behövs i enskilda fall t.ex. uppföljning på upp till tre år genom mejl. Ett exempel på detta är när kund har haft en betalningsanmärkning som omöjliggjort att få det önskade lånet beviljat - betalningsanmärkningen går bort efter tre år och vi behöver därför anpassa mejlpåminnelser för det.

Särskilt om direktmarknadsföring

Registrerade personer har alltid rätt att anmäla till oss om de motsätter sig att deras personuppgifter används för direktmarknadsföring. Vi har inte för avsikt att göra marknadsföring som stör eller är opersonlig och därmed inte har nytta för den enskilda kunden. Vi är dessutom restriktiva med antalet kontakter för annars urvattnas vår möjlighet att nå ut med viktiga budskap till kunderna.

Mottagare av personuppgifter och personuppgiftsbiträden

För att fullfölja vårt uppdrag mot dig som kund lämnar du samtycke till Ordna Bolån att vidarebefordra till långivarna den information vi inhämtar så att långivarna ska kunna behandla personuppgifterna för avsett ändamål (kreditgivning). Du lämnar också samtycke att i det fall du väljer att gå vidare med ett specifikt låneerbjudande har långivaren rätt att ta kontakt med dig. Vardera part - bank / Ordna Bolån- bestämmer ändamålen för sin behandling av personuppgifter utan inflytande av den andre parten. Ordna Bolån är personuppgiftsansvarig för sin behandling av personuppgifter rörande förmedling av låneansökningar och långivaren är personuppgiftsansvarig för sin behandling av personuppgifter som rör kreditgivning. Vardera Part är ansvarig för sin respektive behandling av personuppgifter och ingen part ska således anses utgöra biträde åt den andre partens vägnar. Om du vill ha information hur våra långivare behandlar dina personuppgifter hittar du det längre ner under "Personuppgiftspolicyer långivare".

Personuppgifter lämnas i samband med att en kund gör en kredit- eller försäkringsansökan ut till banker, och i förekommande fall, försäkringsbolag eller försäkringsförmedlare, som vi samarbetar med och vars grundkrav överensstämmer med kundens ansökan. Vi kan, under förutsättningar som följer av lag, även komma att lämna ut personuppgifter till myndigheter och andra externa parter.

Vi anlitar inom ramen för vår verksamhet uppdragstagare som behandlar personuppgifter för vår räkning. Uppdragstagare anlitas bl.a. för att tillhandahålla tjänster avseende hosting och datalagring (t.ex. molntjänster i USA genom Microsoft Azure), kommunikationslösningar för telefon (Leaddesk - gallras inom 6 månader), sms (Twilio - 7 dagar) och e-post (MailChimp - 3 år) samt personal- och ekonomiadministration. Alla uppdragstagare som behandlar personuppgifter för vår räkning omfattas av personuppgiftsbiträdesavtal som säkerställer att personuppgifter behandlas i enlighet med gällande regelverk. Vi anlitar inom ramen för vår verksamhet en uppdragstagare som hanterar systemkritiska IT-miljöer - uppdragstagaren tillhandahåller tjänster som systemunderhåll och systemutveckling.

För att fullfölja vårt uppdrag mot dig som kund - bland annat genom påminnelser och marknadsföring - delas begränsade delar av dina uppgifter (t.ex. mejladress och förnamn) med MailChimp, Facebook, Microsoft Ads och Google Inc. Denna behandling av dina personuppgifter gör vi med stöd av en så kallad intresseavvägning där vi har bedömt att behandlingen inte kränker din integritet på väsentligt sätt. Du har - enligt nedan - närsomhelst rättigheten att avsäga dig denna marknadsföring varvid dessa uppgifter gallras.

Behandling av personuppgifter i tredje land

Vi strävar efter att vår behandling av personuppgifter så långt som möjligt ska ske inom EU/EES. I viss omfattning sker dock behandlingen i tredje land (bl.a. i USA pga molntjänsten Microsoft Azure). Oavsett i vilket land behandling av personuppgifter sker vidtar vi alla rimliga legala, tekniska och organisatoriska åtgärder för att säkerställa att skyddsnivån är densamma som inom EU/EES. I de fall personuppgifter behandlas utanför EU/EES garanteras skyddsnivån antingen genom ett beslut från EU-kommissionen om att landet ifråga säkerställer en adekvat skyddsnivå eller genom användandet av s.k. lämpliga skyddsåtgärder. Exempel på lämpliga skyddsåtgärder är godkänd uppförandekod i mottagarlandet, standardavtalsklausuler eller bindande företagsinterna regler.

De registrerades rättigheter

Dataskyddsförordningen innehåller regler som innebär att en fysisk person (den registrerade) alltid har rätt att kostnadsfritt få tillgång till de personuppgifter som vi behandlar om denne i ett strukturerat, allmänt använt och maskinläsbart format. I vissa fall finns också rätt för den registrerade att få personuppgifter överförda till sig samt att, när det är tekniskt möjligt, begära att sådan överföring sker direkt från oss till en ny personuppgiftsansvarig. Vidare har den registrerade rätt att få del av uppgifter om bl.a. för vilka ändamål behandlingen sker, varifrån uppgifterna har hämtats, vilka kategorier av uppgifter som behandlas, de mottagare eller kategorier av mottagare till vilka uppgifterna lämnats eller ska lämnas ut, den förutsedda period som behandlingen kommer att pågå samt dennes rättigheter enligt dataskyddsförordningen. Den registrerade har också rätt att begära rättelse av felaktiga personuppgifter och att komplettera ofullständiga uppgifter.

Om vi behandlar personuppgifter trots att behandlingen inte längre är nödvändig utifrån de angivna ändamålen med behandlingen, har den registrerade i regel rätt att begära att vi utan onödigt dröjsmål ska radera uppgifterna. Detsamma gäller när behandlingen grundas på att den registrerade samtyckt till behandlingen. I vissa fall har den registrerade också rätt att begära att vi ska begränsa vår behandling av dennes personuppgifter. Om personuppgifterna lämnats ut av oss till en extern mottagare (t.ex. ett personuppgiftsbiträde, en leverantör/samarbetspartner eller en myndighet) är vi skyldiga att underrätta mottagaren om den registrerades begäran, om detta är möjligt och inte medför en oproportionerlig arbetsinsats.

Vill du ansöka om att få dina uppgifter raderade kan du följadenna länk. Vill du ansöka om att få en export av de uppgifter vi har sparat kan du följadenna länk.

Om du anser att ett fel begåtts i vår hantering av personuppgifter har du också möjlighet att inge klagomål till Integritetsskyddsmyndigheten ("IMY", tidigare Datainspektionen).

Kontaktuppgifter

Om du har frågor kring vår behandling av personuppgifter kan du kontakta oss på adressen Ordna AB, Vasagatan 28, 112 20 Stockholm och telefonnumret 020-25 26 26. Du kan även skicka e-post tillinfo@ordnabolan.se.

Ordna Bolån är ett varumärke under firma Ordna AB. Ordna AB grundades 2014 och är ett Bostadskreditinstitut under Finansinspektionens tillsyn med tillstånd att förmedla konsumentkrediter ("privatlån") och bostadskrediter ("bolån") enligt lagen (2016:1024) om verksamhet med bostadskrediter.

Hantering av personuppgifter

Ordna Bolån kommer, i samband med behandlingen av låneansökan, att ta del av och behandla personuppgifter som lämnas av dig och/eller som inhämtas av tredje parter (t.ex. från kreditupplysningsföretag och kreditgivare som prövar din ansökan).

Behandlingen avser huvudsakligen följande personuppgifter:

Namn

Adress

Personnummer

E-postadress

Telefonnummer

Information kring ditt boende

Inkomstuppgifter

Civilstånd

Särskilda uppgifter från kreditupplysningen som vi beställer från UC

Samt andra uppgifter/dokument som du lämnar i samband med ansökan

Behandling av personuppgifter är ett nödvändigt led i behandlingen av din låneansökan. Detta innebär att vi, om du inte tillhandahåller personuppgifter enligt ovan och/eller samtycker till att vi inhämtar kreditupplysning från UC, kan komma att sakna möjlighet att behandla din låneansökan.

Ordna Bolån är personuppgiftsansvarig för den behandling som sker av dina personuppgifter.

Fullständig information om vår behandling av personuppgifter hittar du i vår policy för behandling av personuppgifter.

Cookies

Vi samlar in data om trafik på vår hemsida med hjälp av cookies. Mer information om cookies hittar du under länken /Ordna och i Personuppgiftspolicyn.

Låneförmedling

Ordna Bolån är en låneförmedlare som tillhandahåller en tjänst där du kan inhämta och jämföra låneerbjudanden från flera olika banker och långivare (tillsammans "kreditgivare") och på så vis hitta lånealternativ som är anpassade till dina förhållanden.

Genom att inge en låneansökan uppdrar du åt Ordna Bolån att, baserat på de uppgifter som du lämnat till oss samt som vi inhämtat från tredje parter (t.ex. kreditupplysningsföretag), efterfråga låneerbjudanden hos våra samarbetspartners.

Genom att inge en låneansökan ger du Ordna Bolån fullmakt att inhämta information om ditt låneärende från långivare med ändamålet att vi ska kunna fullgöra vårt uppdrag som låneförmedlare. Genom att inge en låneansökan ger du Ordna Bolån också fullmakt att å dina vägnar i den mån det går diskutera och förhandla långivarnas erbjudanden för att tillse dina önskemål. T.ex. ger du oss fullmakt att inhämta lånevillkor som långivare erbjuder dig och eventuella statusuppdateringar med din låneansökan. Du ger oss också rätten att - när du önskar - be banken ändra lånebelopp och försöka få ner räntan ytterligare.

Du ansvarar för att eventuella medsökande informeras om innehållet i dessa villkor.

Endast en kreditupplysning (UC)

När du gör en låneansökan via Ordna Bolån, www.ordnabolan.se, så görs en beställning av kreditupplysning hos Upplysningscentralen AB ("UC"). UC kommer i samband med detta att registrera en enda kreditupplysning - oavsett hur många långivare som tar del av din ansökan. Detta i enlighet med Ordna Bolåns avtal med UC och långivarna.

För varje långivare som tar del av din kreditupplysning kommer du att få hem en omfrågandekopia. Omfrågandekopiorna skickas enligt lag ut till din folkbokföringsadress och/eller till registrerad e-brevlåda. Omfrågandekopior har ingen inverkan på din UC score. Även om du får flertal omfrågandekopior så är det alltså bara en UC som kommer att registreras.

Några av de långivare som vi samarbetar med kan välja att göra en egen kreditupplysning hos andra kreditupplysningsföretag än UC (t.ex. Bisnode, Instantor eller Creditsafe). Eventuella sådana kreditupplysningar registreras/syns inte på din kreditupplysning hos UC och påverkar därmed inte din UC score.

Politiskt utsatta personer och lagen om penningtvätt och finansiering av terrorism

Genom att skicka en ansökan bekräftar du följande gällande dig själv och medsökande:

i) att du/din medsökande avser att uppta lånet för egen räkning,

ii) att du/din medsökande inte är en person i politiskt utsatt ställning* eller en familjemedlem** eller känd medarbetare*** till en sådan person,

iii) och att syftet med lånet inte är penningtvätt och/eller finansiering av terrorism.

Om du/din medsökande är en person i politiskt utsatt ställning måste du mejla oss information om detta på info@ordnabolan.se och vi kan då dela denna uppgift med långivare för att effektivisera låneprocessen.

* Person i politiskt utsatt ställning definieras enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism som personer som har eller (någon gång under de 18 senaste månaderna) har haft någon av följande befattningar:

1. stats- eller regeringschefer, ministrar samt vice och biträdande ministrar, 2. parlamentsledamöter, 3. domare i högsta domstolen, domare i konstitutionella domstolar eller andra rättsliga organ på hög nivå vilkas beslut endast undantagsvis kan överklagas, 4. högre tjänstemän vid revisionsmyndigheter och ledamöter i centralbankers styrande organ, 5. ambassadörer, beskickningschefer samt höga officerare i försvarsmakten, 6. personer som ingår i statsägda företags förvaltnings-, lednings- eller kontrollorgan, eller 7. funktion i ledningen i en internationell organisation.

** Familjemedlem definieras enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism som make, registrerad partner, sambo, barn och deras makar, registrerade partner eller sambor samt föräldrar.

*** Kända medarbetare definieras enligt lagen om åtgärder mot penningtvätt och finansiering av terrorism som 1) en person som, enligt vad som är känt och det finns anledning att förmoda, gemensamt med en person i politiskt utsatt ställning är verklig huvudman till en juridisk person eller som på annat sätt har haft nära förbindelser med en person i politiskt utsatt ställning, eller 2) en person som ensam är verklig huvudman till en juridisk person som, enligt vad som är känt eller det finns anledning att förmoda, egentligen har upprättats till förmån för en person i politiskt utsatt ställning.

Personuppgiftspolicy

Ordna Bolån

Ordna Bolån är ett varumärke under firma Ordna AB. Ordna AB benämns i personuppgiftspolicyn som Ordna Bolån.

Information om vår behandling av personuppgifter

Ordna AB värnar om att upprätthålla ett högt integritetsskydd för kunder, leverantörer, samarbetspartners och anställda samt andra personer vars uppgifter behandlas inom ramen för vår verksamhet. Vi kan erhålla personuppgifter från våra kunder, leverantörer/samarbetspartners, anställda samt allmänt tillgängliga källor, såsom offentliga register. Behandling av personuppgifter sker alltid i enlighet med gällande dataskyddsregelverk.

Den 25 maj 2018 började EU:s dataskyddsförordning samt dataskyddslagen att tillämpas. De nya regelverken har medfört ett förstärkt skydd för den vars personuppgifter behandlas och ställer fler och hårdare krav på de företag, organisationer och myndigheter som behandlar personuppgifter.

Ändamål med behandling av personuppgifter och uppgiftsminimering

Vår behandling av personuppgifter sker med följande samt andra därmed förenliga ändamål: